昨天因為太快出分析,結果漏了很多重要數据。

不過在股票投資過程中,錯誤是正常事,重要是紏正要快,沒有什麽大不了。

筆者從看匯控其中有関股數,發現如下:

實際2015年是19685M,而2016年是20191M。其中以股代股息2016年有437.3M,攤薄了高達2.22%利益, 如果以55元計算,差不多是USD3.1B,甚至高過2016年2.5B囘購的影響。

發股代股息實際匯控是小付了應付的現金,其實匯控大有能力每年都用這些錢再囘購,例如今年說上半年會囘購US1B,按過去的記錄肯定小於老股東選以股代股息的錢。

另一點是匯控的Balance Sheet並沒有像美國的Form 10習慣的把Treasury Stock(囘購未撤銷的股)獨立列出,而是在Shareholders equity内的Retained Earnings 中減小:

至于股東應佔“持續經常性”利潤和昨天討論差不多

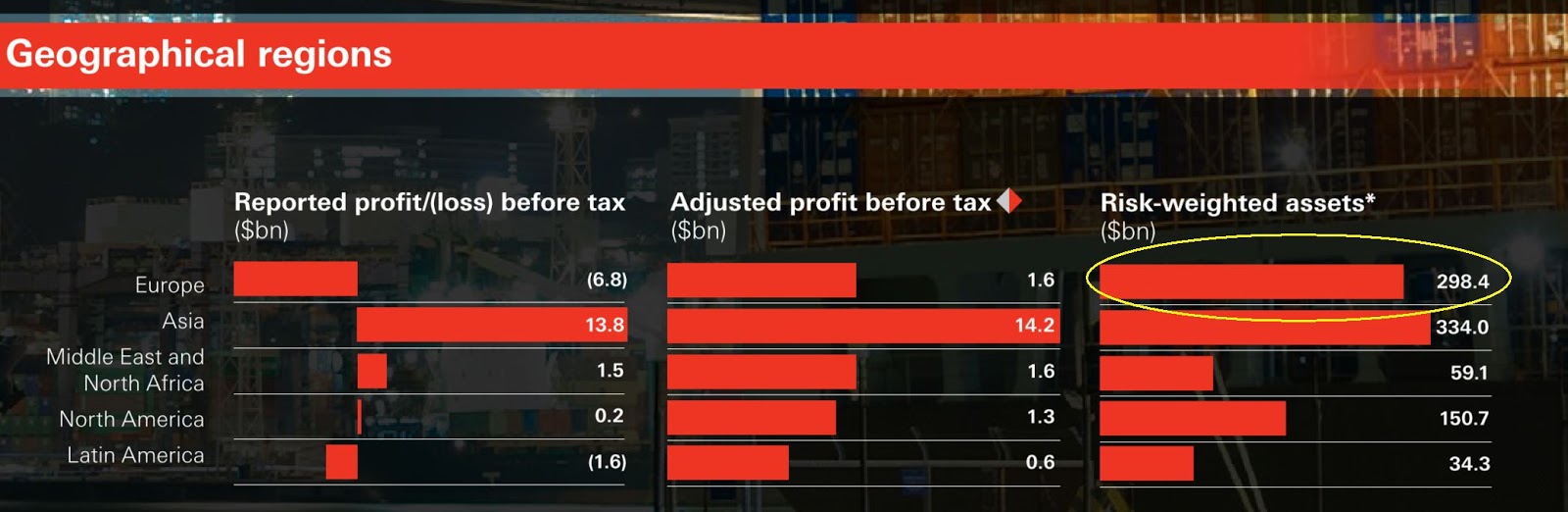

最後一點是匯控這幾年的NAV不斷下跌,筆者認為其中美元持續強勢對有34%資產是在歐州的匯控影響不輕,

例如2014年美元對英鎊和歐元分別是0.607和0.754,

2016年是0.741和0.904,下跌了22%和19.9%,情況有如早幾年人民幣對内銀股的好影響的相反,只是後來人民幣轉勢帶給内銀壓力。

所以個人認為這部分是非經常性影響,不應把NAV的下跌當作是正常業績引致,因為美元不可能永遠向上。另外是匯控本年在歐洲有很大的非現金的減值,這部份也對匯控的PB影響很大,但向好處看是匯控的PB内的肥肉已經收身了不小。

結論是匯控太多以股代股息的新股,一就是以後取消以股代股息,一就是管理層把這些非現金的股息支出全用來作囘購,否則在匯控找不到新投資機會又不斷間接發新股新資金是會對沖了部分我們實際獲得的股息,壓低了股息增長速度, 損害股東利益的.

匯控的財務說不應把囘購當作經常性,我個人意見是更不應把以股代息的間接發新股看作經常性, 匯控不是路人甲乙丙公司, 任何新發行的股票也應告訴股東用處在那, 囘報有多小, 這是好公司在資本市場的責任和規矩.

在每年不斷新股發行下筆者對匯控有很大的保留.

。。。。。。。。。。。。。。。。。。。。。

投資市場,客觀和冷情非常重要,如果朋友想知道為何當一眾股評人恐懼之際,筆者如何能放低個人情緒並把持一從些投資重心去看財務報表分析,可以參加筆者的第二班“像Ben Graham以價值投資法理解財務報表”,今班的第三堂還有市場先生客席授課有関一代宗師Walter Scholes的資產折讓股價值投資法,千萬別錯過。

https://parisvalueinvesting.blogspot.hk/2017/02/blog-post_35.html

哦,愚鈍如我,終於明少少了,多謝巴黎兄!

回覆刪除Mandy 看不明代表我寫得不清楚而非你問題呢.

刪除巴黎兄,香港來說,以股代息雖則發多了新股,攤薄每股利益,但保留了現金又相對地增加了每股資產。等我計計數先邊樣好先。😇

回覆刪除其實條數是很直接的, 例如上年新股佔比是2.22%, EPS不能增2.22%就代表資金運用不理想, NAV即使增加了2.2%也只是肥肉來的了.

刪除即係佢唔曉用不如交返畀我用, 哈哈!

刪除是否暗示給家用要小D, 哈哈!

刪除EPS中的per share已經把新發或註銷的股份計算了。

刪除EPS的增加,用追過通脹、或者整體經濟的增長比較可能更合適。

如果NAV的減少是由於在非美元區資產的匯兌變化造成,的確是無需要擔心的。

謝謝巴黎兄的分享。

1.最初我也以爲平均股數計算,但后來看到在note 9 earnings per shares 中說excluding own shares held,所以EPS是沒有減Treasury shares的。

刪除2 可能祖師爺教落,我比較執著,發行新股的資金不能漫無目的。只要看看IBM縂盈利年年下跌,但因為囘購令它年年EPS上升便知道沒有目的發新股的不利。

有時我盡量不帶個人情緒,按法則行事,匯控欠這一點偏偏是投資者應重視的一個原則。

匯豐行 IFRS,不可能不減 Treasury Stock 的影響

刪除巴黎兄或者可以睇返中英文版全句:

‘Basic earnings per ordinary share’ is calculated by dividing the profit attributable to ordinary shareholders of the parent

company by the weighted average number of ordinary shares outstanding, excluding own shares held.

「每股普通股基本盈利」的計算方法,為將母公司普通股股東應佔利潤,除以已發行普通股(不包括集團持有之本身股份)之加權平均股數。

即是話,假設已發行股數 100 股,當年回購了 5 股。

假若回購並注銷,實際已發行股數當然就會變成 95 股。

但即使回購後並不注銷,集團繼續持有該 5 股,

在計算 EPS 時用的已發行股數,

即使實際已發行股數仍然係 100 股,

仍然需要

不包括集團持有之本身股份共 5 股/

Excluding own shares held of 5 shares

所以要係(100-5)=95

所以計算 EPS 時,不論注銷與否,

情況都係一樣。

我英文較差,當這個excluding是成舊Treasury stock 的事不理會, 只計算已發行outstanding的平均股數,而不是你說的減去Treasury stock的excluding的意思.

刪除幸好也不影響最重要的預測2017年的EPS, 直接把現在已發行的股數減Treasury stock就可以。

匯豐昨晚進行回購411.3萬股,這次把回購的股份註銷了!

回覆刪除- 來自小新的文

滙豐控股有限公司(「本公司」)宣布,已於倫敦證券交易所向 Credit Suisse Securities (Europe) Limited(「Credit Suisse」)購入下列數量每股 0.5 美元之普通股以作註銷,作為 2017 年 2 月 22 日 所公布股份回購之一部分。

刪除- 來自小新的文

謝謝小新兄的資料, 匯控的報表可能要調正一下, 令人更容易看到這些影響.

刪除IFRS 並不如 US-GAAP 般,

回覆刪除容許Treasury Stock在Equity中分別列示。

要改的話,改果個就唔應該係 HSBC,而係 IASB。

謝謝Jason兄的補充, 所以美國的財報的格式都很一致,

刪除我也留意到國内財報格式也很一致,但香港的好像非常自由,

所以看起來要多廢力.