巴黎:

巴黎喜愛價值投資法,並不是因為Graham大名鼎鼎,事實我之前對他一無所知。

一直用他的那套是因為價值投資法的邏輯非常嚴謹。

可惜的是自已運用的時候,有時會因人性思考陰暗面,防礙自已運用真正的價值投資,幸運的是巴黎能自覺是思考的錯誤而非很多人以為的價值投資法陷阱。

這裡有一個很出名的香港人李天命先生,我非常欣賞他寫的有關思考邏輯方法的文章。李生以邏輯思考套用在哲學的運用,令我大開眼界,並發現原來逍遙的人生,是可以從理性出發:

人生逍遙遊:

http://thinkingmethod0026.tripod.com/1992_07_26.mp3

李先生企紹了四個不,大致上說我們日常的煩惱都是因為它們而來,有了四不,我們就沒有逍遙自在的人生,過癮之處是他並沒有說教,純以實用為出發點去紏正日常的行為,其中一個不是"不完整",不完整的資料會令我們有時過於悲觀,萬事皆哀,反之是樂極生悲。因此我們需要從理性的出發:明白盡人之事(去了解清楚正反兩面的所有),聽天之命(知道有很多事情的發生,是超出人腦能明白的極限),自然能逍遙自在。

巴黎又試舉這一個"不"到投資哲學裡,最近股市不斷下跌,市場有很多壞的消息,我們聽這些壞消息同時,有沒有懷疑,消息並不是全面,而是只是市場此刻只選擇性呢?

那一支股票的消息較選擇性而你又知道呢?!你了解自已股票的程度,有沒有犯了"不完整"資訊獲得而做決定的錯誤邏輯呢?!如果你知道了一支股票全部的資料,你又明不明白,有時市場的行為是可以超出我們人腦所明白的極限,既然你無野可以做,你又為何為此不安?!

Blog友如果發現投資不自在、不逍遙,不妨click進上面條link聽下,聽完不妨回應一下閣下的意見!

2011年5月17日星期二

不需付溢價賺無限的"價值窩輪”

巴黎:

彼德林奇說,如果你有十支股票,其中三支的銷貨從幾千萬降到零,有一支升到十億,你的組合的回報就已經不得了。

有一些跟風炒家,只以結果看待他們投資心德,而非有邏輯、不矛盾的思考方法,細味一些巨人的投資方法。

炒家教人大大注買升得高的股票,以便厘補細注損失,懂止蝕止賺,聽起來極有說服力,不過稍為用腦想想,這種說法,就像叫人高沽低買,只買升既股一樣,聼來吸引,但實完全不可能兼無意思。

回頭說林奇的既實際又現實的例子,不論林奇、歐洲股神、巴老,幾何肯定它們必定會有機會買錯股。林奇道出,賺錢的注碼只是平均注碼,但只要其中一支升十倍,已足夠!因為你蝕的那幾支股,輸盡是組合的百份之三十,一支股升十倍,不是除笨有精?這就是像買入輪一樣,蝕有限、賺無限。不同的是,一般的輪有時限設限,而筆者說的長抱當輪,完全無時間,買中十倍股機會就更大了。

要升十倍的股票,絕不可能是一年,二年就能做到,絕世好句"股票會波動"可以讓朋友心中馬上出現這支十倍股的可能波動圖會是如何,當中可以有多麽的好壞消息。

如果以一時業務下跌、或股價下跌而沽出這支股票,最終失望可能遠較自以為的大很多很多。

擧筆者過去的經驗,十幾年前我極歡喜壟斷股,比如中石油、匯豐、中移動、港交所。你們或者不信,我曾在12元買中移動、9元買港交所、4.75買中人壽,賺大約10%就賣掉它們。

回頭看,自己也有曾經止蝕的一些股票,在時間上掌握很好,否則會蝕更多,不過假如這些蠢蝕本股票和上述幾支股票一起持有到今天。而所下的注碼也都是一樣,聰明的Blog友一定懂得計結果是如何!這種玩法,所蝕的遠較我當年以為的大,因為當年沒想我買中十倍股的機會如此容易,自己失卻很多數倍或十倍的機會,隨便一支,已經可以完全收複失地兼賺突!

有天材常常怕看自已的組合有蝕本貨,只三幾個月點穴,就急不及待沽之,怕人家說,為何你組合還有那支蝕本貨?其實每一次你平掉一些近期跑輸大市的股票,就喪失下一個賺大錢的機會。

買股票是一個Call option不算是新的說法,筆者這裡以實務的角度看,數學引證如下:

Bonds(B) + Shares(S) = Total Capital employed

Total capital employed = Total Assets - Bonds +Liabilities(B)

Total Assets 產生盈利,例如物業

假如B= 50,000, S= 50,000 Total Assets = 100,000 即你賺就賺兩份,蝕就蝕一份,等同買了一個窩輪, B越大,時間越長,個窩輪槓杆越大。 第一年,你賺不能無限,只是兩份, 但第二年,同樣,不過今次就是第一年的四份, 第三、四年,如此類推。

即短炒,就自已制造末日窩輪,而長抱,就賺無限了!

彼德林奇說,如果你有十支股票,其中三支的銷貨從幾千萬降到零,有一支升到十億,你的組合的回報就已經不得了。

有一些跟風炒家,只以結果看待他們投資心德,而非有邏輯、不矛盾的思考方法,細味一些巨人的投資方法。

炒家教人大大注買升得高的股票,以便厘補細注損失,懂止蝕止賺,聽起來極有說服力,不過稍為用腦想想,這種說法,就像叫人高沽低買,只買升既股一樣,聼來吸引,但實完全不可能兼無意思。

回頭說林奇的既實際又現實的例子,不論林奇、歐洲股神、巴老,幾何肯定它們必定會有機會買錯股。林奇道出,賺錢的注碼只是平均注碼,但只要其中一支升十倍,已足夠!因為你蝕的那幾支股,輸盡是組合的百份之三十,一支股升十倍,不是除笨有精?這就是像買入輪一樣,蝕有限、賺無限。不同的是,一般的輪有時限設限,而筆者說的長抱當輪,完全無時間,買中十倍股機會就更大了。

要升十倍的股票,絕不可能是一年,二年就能做到,絕世好句"股票會波動"可以讓朋友心中馬上出現這支十倍股的可能波動圖會是如何,當中可以有多麽的好壞消息。

如果以一時業務下跌、或股價下跌而沽出這支股票,最終失望可能遠較自以為的大很多很多。

擧筆者過去的經驗,十幾年前我極歡喜壟斷股,比如中石油、匯豐、中移動、港交所。你們或者不信,我曾在12元買中移動、9元買港交所、4.75買中人壽,賺大約10%就賣掉它們。

回頭看,自己也有曾經止蝕的一些股票,在時間上掌握很好,否則會蝕更多,不過假如這些蠢蝕本股票和上述幾支股票一起持有到今天。而所下的注碼也都是一樣,聰明的Blog友一定懂得計結果是如何!這種玩法,所蝕的遠較我當年以為的大,因為當年沒想我買中十倍股的機會如此容易,自己失卻很多數倍或十倍的機會,隨便一支,已經可以完全收複失地兼賺突!

有天材常常怕看自已的組合有蝕本貨,只三幾個月點穴,就急不及待沽之,怕人家說,為何你組合還有那支蝕本貨?其實每一次你平掉一些近期跑輸大市的股票,就喪失下一個賺大錢的機會。

買股票是一個Call option不算是新的說法,筆者這裡以實務的角度看,數學引證如下:

Bonds(B) + Shares(S) = Total Capital employed

Total capital employed = Total Assets - Bonds +Liabilities(B)

Total Assets 產生盈利,例如物業

假如B= 50,000, S= 50,000 Total Assets = 100,000 即你賺就賺兩份,蝕就蝕一份,等同買了一個窩輪, B越大,時間越長,個窩輪槓杆越大。 第一年,你賺不能無限,只是兩份, 但第二年,同樣,不過今次就是第一年的四份, 第三、四年,如此類推。

即短炒,就自已制造末日窩輪,而長抱,就賺無限了!

2011年5月13日星期五

集思廣益

巴黎:

最近我不斷思考一個問題,就是一些新上市的公司是否應該投資。

從外國的股票市場的借鏡

因為香港企業的行業範圍太小,令我們的思考潛意識地狹窄。比如早陣子巴菲特大量購買加拿打私人飛機制造商龐巴迪的飛機,就令我嘗試找找中國有沒有這類重形火車、飛機製造公司。如果我們看南車年代,我們會看到它的未來發展路向都會朝這個方向走。

又或中國未來有沒有另一支Johnson & Johnson ? Disney?可口可樂?麥當勞?!這些都是幾千億至上萬億的企業,Blog友可以想象,買中十倍股可能較一般人以為的容易,長期持有,不要理會別人說三道四是必須的,是獲得十倍股不二之法。而炒出炒入,看圖買股,因股票是有波動,故鮮有賺十倍者。

企業生意穩定的特點

我們看到有一類企業從上市到今,業績都是穩步向上。如果以Graham的盈利穩定招,它們可能因年資短而尚未合格,不過我番看Graham有關穩定盈利的要求,Graham曾說,公營企業的盈利對利息的倍數要求可以較低,它的理由是:

一:這類企業提供的服務、產品,多屬民生,需求很穩定;

二:它們受專利保護。

他說,只要那間企業不過度借貸、盲目擴張,是可以投資的。

股票分析三重奏

Graham說,分析企業要三方面,

一:財務上的分析;

二:生意上的分析;

三:價錢上的分析。

第三點我之前已經以價格分離招說過,不重複。第一點是說一間公司過去的財務能否啟示到未來的盈利穩定,有點似我的盈利穩定招,但單看財務並不足夠!因為我們還要從生意角度看究竟現在的盈利,將來延續下去的可能?

國家控制的企業的競爭優勢

例如:我們都知中國的高鐵需求是全球最大,高跌是會老化、損耗和拆舊,百份之10的拆舊率就代表十年後要更換,或每年要不斷維修。因此,我們沒有理由懷疑一個上市只有幾年的國家受保護的南車,未來的盈利不能維持和續步擴大。所以即使這類企業上市年資短,它的盈利穩定招,從生意角度看,都可能應該合格。反觀另一些企業,例如中國動向、特步、李寧....就可能缺少這種較容易看出的生意穩定的特點。

總結:

以下是我粗略認為屬於生意上穩定招合格的類別:

電訊、能源、醫藥、醫療、保險、鐵路經營、大型重工制造、...等

多不勝數,退一步原來還有很多新上市的股票可以選擇。希望各Blog友大力提供個人獨到的見解,腦震蕩一下,先聲明,同意與否,不要心有介意,我相信無人和錢有仇,不會因人廢股,是不是?!

最近我不斷思考一個問題,就是一些新上市的公司是否應該投資。

從外國的股票市場的借鏡

因為香港企業的行業範圍太小,令我們的思考潛意識地狹窄。比如早陣子巴菲特大量購買加拿打私人飛機制造商龐巴迪的飛機,就令我嘗試找找中國有沒有這類重形火車、飛機製造公司。如果我們看南車年代,我們會看到它的未來發展路向都會朝這個方向走。

又或中國未來有沒有另一支Johnson & Johnson ? Disney?可口可樂?麥當勞?!這些都是幾千億至上萬億的企業,Blog友可以想象,買中十倍股可能較一般人以為的容易,長期持有,不要理會別人說三道四是必須的,是獲得十倍股不二之法。而炒出炒入,看圖買股,因股票是有波動,故鮮有賺十倍者。

企業生意穩定的特點

我們看到有一類企業從上市到今,業績都是穩步向上。如果以Graham的盈利穩定招,它們可能因年資短而尚未合格,不過我番看Graham有關穩定盈利的要求,Graham曾說,公營企業的盈利對利息的倍數要求可以較低,它的理由是:

一:這類企業提供的服務、產品,多屬民生,需求很穩定;

二:它們受專利保護。

他說,只要那間企業不過度借貸、盲目擴張,是可以投資的。

股票分析三重奏

Graham說,分析企業要三方面,

一:財務上的分析;

二:生意上的分析;

三:價錢上的分析。

第三點我之前已經以價格分離招說過,不重複。第一點是說一間公司過去的財務能否啟示到未來的盈利穩定,有點似我的盈利穩定招,但單看財務並不足夠!因為我們還要從生意角度看究竟現在的盈利,將來延續下去的可能?

國家控制的企業的競爭優勢

例如:我們都知中國的高鐵需求是全球最大,高跌是會老化、損耗和拆舊,百份之10的拆舊率就代表十年後要更換,或每年要不斷維修。因此,我們沒有理由懷疑一個上市只有幾年的國家受保護的南車,未來的盈利不能維持和續步擴大。所以即使這類企業上市年資短,它的盈利穩定招,從生意角度看,都可能應該合格。反觀另一些企業,例如中國動向、特步、李寧....就可能缺少這種較容易看出的生意穩定的特點。

總結:

以下是我粗略認為屬於生意上穩定招合格的類別:

電訊、能源、醫藥、醫療、保險、鐵路經營、大型重工制造、...等

多不勝數,退一步原來還有很多新上市的股票可以選擇。希望各Blog友大力提供個人獨到的見解,腦震蕩一下,先聲明,同意與否,不要心有介意,我相信無人和錢有仇,不會因人廢股,是不是?!

2011年5月10日星期二

投資是件很個人的事

巴黎:

有Blog友問筆者,說自已學識小,能否勝任價值投資。

我答他沒關系,只要有耐心和恆心。

老實說,筆者也不知這位Blog友能否成功,不知仁兄的天資有多高,很多人經過後天的多年努力後,才發現自已天資原來較年小時自以為的高很多。那麼後天重要還是天資重要,就很難說得清楚了。

在股票市場上,十個只有一個半贏,其它都是失敗者,即使能有一二次好成績,也不代表未來一樣能維持。所以,你把自已的問題問對人的機會,和買對一支升十倍股票,都是一樣的難。

你的路應該由你自已決定

我的重點是你是否和勝利投資法有緣,別人是毫無、不可能有任何頭緒,等同有誰更有資格判斷你和你的老婆、女友、老公、男友是否有緣?!你所做的一切都能很好地建立你們彼此間的關系呢?!

若你的好朋友見到你和另一半吵鑊大野,他很用心良苦的建議你應該分手,你會聽從他的意見照做?!

你的路應該由你自已決定!

尊重你的良師,並不等於遵循他的建議。因為沒有人較你自已更了解個人的性格、強弱點、腦筋的極限。

集中用一種有效的方法,不要又這又那

很多有心的Blog友曾建議筆者要和我的組合中某支股,例如超大分手,然在這支股身上蝕了20%,不過如果聽從他們的說法,我又怎可能在中綠身上賺20%?如果聽從他們不買宏安,我又如何賺十倍於PMI,不買AIG,我又點會買AIA?我不注重派息?又怎會買了15%息的AVF?最後組合又怎可能整體跑贏大市?

相信自已的行動是最正確

相信自已的行動是最正確的,是一些成功的前輩給我們后輩的建議,筆者就借花敬佛送給正在學習的Blog友。這不是狂妄,而是必須要做,股票是會波動,在逆境時這想法是非常重要,雖然這種想法也很多時都令人做錯事,懊惱一些蝕本的投資,不過經驗說賺錢的貨足夠蓋過蝕錢的貨有餘。

有Blog友問筆者,說自已學識小,能否勝任價值投資。

我答他沒關系,只要有耐心和恆心。

老實說,筆者也不知這位Blog友能否成功,不知仁兄的天資有多高,很多人經過後天的多年努力後,才發現自已天資原來較年小時自以為的高很多。那麼後天重要還是天資重要,就很難說得清楚了。

在股票市場上,十個只有一個半贏,其它都是失敗者,即使能有一二次好成績,也不代表未來一樣能維持。所以,你把自已的問題問對人的機會,和買對一支升十倍股票,都是一樣的難。

你的路應該由你自已決定

我的重點是你是否和勝利投資法有緣,別人是毫無、不可能有任何頭緒,等同有誰更有資格判斷你和你的老婆、女友、老公、男友是否有緣?!你所做的一切都能很好地建立你們彼此間的關系呢?!

若你的好朋友見到你和另一半吵鑊大野,他很用心良苦的建議你應該分手,你會聽從他的意見照做?!

你的路應該由你自已決定!

尊重你的良師,並不等於遵循他的建議。因為沒有人較你自已更了解個人的性格、強弱點、腦筋的極限。

集中用一種有效的方法,不要又這又那

很多有心的Blog友曾建議筆者要和我的組合中某支股,例如超大分手,然在這支股身上蝕了20%,不過如果聽從他們的說法,我又怎可能在中綠身上賺20%?如果聽從他們不買宏安,我又如何賺十倍於PMI,不買AIG,我又點會買AIA?我不注重派息?又怎會買了15%息的AVF?最後組合又怎可能整體跑贏大市?

相信自已的行動是最正確

相信自已的行動是最正確的,是一些成功的前輩給我們后輩的建議,筆者就借花敬佛送給正在學習的Blog友。這不是狂妄,而是必須要做,股票是會波動,在逆境時這想法是非常重要,雖然這種想法也很多時都令人做錯事,懊惱一些蝕本的投資,不過經驗說賺錢的貨足夠蓋過蝕錢的貨有餘。

2011年5月7日星期六

一種與價值投資法相象的期權買賣

巴黎:

如果要一個投資人內心完全沒有一絲投機的心,簡直是挑戰做物者的智慧。

我等凡人,無時無刻不被博好運的心理影響,只是,了解價值投資的人,對幸運的定義可能有別於一般散戶,而投機和投資,分別只在心態、做的功夫的深入多小,而不是那一件貨、那一種策略。

這裡有一種期權玩法,是過去巴黎在篩選了很多策略剩下來的,很多老手也使用,它很簡單,簡單到你可能也接觸過,只是你並沒有以價值投資法的心態看待它。

最近恒基兆業地產0012主席在高位買入股票*,沒有人可以說自已較李兆基更懂恒基兆業盆生意的內在價值,李兆基以高於市價行使認購權的形式增持的策略,巴黎不願隨便估其目的,我只是以值博率去推算一種我較為喜愛的期權策略如何,先說明,無論我舉的策略如何有說服力,聽起來令你如何有衝動使用,我都只是用例子去解釋一種"策略",而不是那一支股票,你明白了這種策略,你就能應用在任何一支股票,也達到相同效果。

股神的Short Put

三、四年前,股神和一個天材對賭一個期權,股神Short了一個11000點杜指的Put,天材可能有他自已特別的目的,但一般人想法是在12000點水平買入一個股神賣給他的11,000點十年期限的put,就有權在10年內照樣收取組合公司派的股息、享受股票的所有升值,又可以在到期日,假如是大跌市,低過11,000點、例如8,000點時,仍然能以11,000點水平賣出他的組合股票,而唯一一樣他要付出的就是每年的期權金。

另一方面的股神,他就要在大市跌低過11,000點時就要承擔所有以下相差價的風險,而唯一的好處是他每年能獲得一筆現金的期權金。

和99.99%同類場外交易不同是,股神不用付出任何的抵押品,即使在海嘯期間,帳面大蝕4千多點,股神仍自如地每年照袋期權金,股神真不愧為股神,如果AIG不用在衍生工具下跌時補Margin,那它還會給聯邦政府吃了80%股份嗎?

玩衍生工具,最好的方法是守株待兔式的買賣

十個投機十個死在Margin Call,我相信,不是因有這個特別優厚的條款,上天恩賜這個天材,股神未必做這筆交易,他亦不能在海嘯期間這樣輕鬆。

一個行張入木的老人開了張十年的空頭支票,有人仍願意沒有按金下,先交貨而等他十年不死。一如買樓不用首期,十年後成交,那還會輸?!

這個例子只是想表達,做衍生工具,必須在差不多被人拿成疊銀紙送上門時才做,而不應覺得自已把劍利就主動挑戰。即差不多等同坐在樹下等有一隻盲頭兔子撞樹死,這種獲得的交易就是最安全了,Blog友或會大聲笑,邊有可能?巴黎就答你,說得對,我是想表達衍生工具是何等的危險、不穩定、不要隨便使用它。

相同策略,心態決定了不同的視野

回頭說恆基,大股東在接近56元水平增持,現價是51元,如果我們Sell一個46-48元、8月的put,我們大約能收10厘年息,我們承諾了在8月尾,假如股票收低過46或48元水平就接貨。若投資人做功課後,計過大股東的56元是一個價值價,現價51元吸引,那麼46-48元就可能是一個盲頭兔子價了。

而Sell 48元put,就象有人給你每月年息率十厘在樹下乘涼,等待這隻盲頭兔。

同樣是Sell put ,不同的心態看到的視野非常不同,等於同一種藥物,可以是靈藥也可以是毒藥,所以切記不要人做你又做:

價值投資人看到的Sell 恆基@48元put:

散戶看到的是以下的圖,因為他們從未有意接貨,也不知股票的內在價值:

散戶看到的是以下的圖,因為他們從未有意接貨,也不知股票的內在價值:

不投機但拒絕教條主義

寫了幾篇投機,希望Blog友以正面態度認識這種大殺傷力武器,因為投資不應只是教條主義的道德,還一定要有實用的價值。水無常態,若遇到一隻撞到大樹死的肥兔或天降下取勝率大的投機機會,難道還要講耶穌、替它超渡而不是大快朵頤吃掉牠乎?!

最後想做個統計:呢度有幾多Blog友對這類玩法的興趣,不妨回應說說你的感受!

*今次李兆基的做法,令我想起自已很多年前試過在李嘉誠54元買入長實時沽出幾個月後才到期的50元put,結果長實跌了一會後迅速上升,巴黎就平掉這個很快變成一文不值的價外put賺錢,那次亦是最快賺最大的一次,當時的想法是我必須較最熟知一支股票的內在價值的對手的買入價更低去保護自已。

後記:

這篇文是受CKM001君回應我日前另一篇文所影響而寫,CKM001說出了日常的期權的價格是由:Black-Scholes Formula計算,他也有說這條方程式因為假設市場是有效率而未有考慮股票的真正內在價值,若果二者出現分差,是圍攻下注的好時機,第一幅圖就是說這些。

恆基的期權是以51元市價就是最正確的價值的前題下計算,Black-Scholes肯定無詢問李兆基到底在呢一刻,以這條方程式計0012的期權價格有無問題。

如果要一個投資人內心完全沒有一絲投機的心,簡直是挑戰做物者的智慧。

我等凡人,無時無刻不被博好運的心理影響,只是,了解價值投資的人,對幸運的定義可能有別於一般散戶,而投機和投資,分別只在心態、做的功夫的深入多小,而不是那一件貨、那一種策略。

這裡有一種期權玩法,是過去巴黎在篩選了很多策略剩下來的,很多老手也使用,它很簡單,簡單到你可能也接觸過,只是你並沒有以價值投資法的心態看待它。

最近恒基兆業地產0012主席在高位買入股票*,沒有人可以說自已較李兆基更懂恒基兆業盆生意的內在價值,李兆基以高於市價行使認購權的形式增持的策略,巴黎不願隨便估其目的,我只是以值博率去推算一種我較為喜愛的期權策略如何,先說明,無論我舉的策略如何有說服力,聽起來令你如何有衝動使用,我都只是用例子去解釋一種"策略",而不是那一支股票,你明白了這種策略,你就能應用在任何一支股票,也達到相同效果。

股神的Short Put

三、四年前,股神和一個天材對賭一個期權,股神Short了一個11000點杜指的Put,天材可能有他自已特別的目的,但一般人想法是在12000點水平買入一個股神賣給他的11,000點十年期限的put,就有權在10年內照樣收取組合公司派的股息、享受股票的所有升值,又可以在到期日,假如是大跌市,低過11,000點、例如8,000點時,仍然能以11,000點水平賣出他的組合股票,而唯一一樣他要付出的就是每年的期權金。

另一方面的股神,他就要在大市跌低過11,000點時就要承擔所有以下相差價的風險,而唯一的好處是他每年能獲得一筆現金的期權金。

和99.99%同類場外交易不同是,股神不用付出任何的抵押品,即使在海嘯期間,帳面大蝕4千多點,股神仍自如地每年照袋期權金,股神真不愧為股神,如果AIG不用在衍生工具下跌時補Margin,那它還會給聯邦政府吃了80%股份嗎?

玩衍生工具,最好的方法是守株待兔式的買賣

十個投機十個死在Margin Call,我相信,不是因有這個特別優厚的條款,上天恩賜這個天材,股神未必做這筆交易,他亦不能在海嘯期間這樣輕鬆。

一個行張入木的老人開了張十年的空頭支票,有人仍願意沒有按金下,先交貨而等他十年不死。一如買樓不用首期,十年後成交,那還會輸?!

這個例子只是想表達,做衍生工具,必須在差不多被人拿成疊銀紙送上門時才做,而不應覺得自已把劍利就主動挑戰。即差不多等同坐在樹下等有一隻盲頭兔子撞樹死,這種獲得的交易就是最安全了,Blog友或會大聲笑,邊有可能?巴黎就答你,說得對,我是想表達衍生工具是何等的危險、不穩定、不要隨便使用它。

相同策略,心態決定了不同的視野

回頭說恆基,大股東在接近56元水平增持,現價是51元,如果我們Sell一個46-48元、8月的put,我們大約能收10厘年息,我們承諾了在8月尾,假如股票收低過46或48元水平就接貨。若投資人做功課後,計過大股東的56元是一個價值價,現價51元吸引,那麼46-48元就可能是一個盲頭兔子價了。

而Sell 48元put,就象有人給你每月年息率十厘在樹下乘涼,等待這隻盲頭兔。

同樣是Sell put ,不同的心態看到的視野非常不同,等於同一種藥物,可以是靈藥也可以是毒藥,所以切記不要人做你又做:

價值投資人看到的Sell 恆基@48元put:

散戶看到的是以下的圖,因為他們從未有意接貨,也不知股票的內在價值:不投機但拒絕教條主義

寫了幾篇投機,希望Blog友以正面態度認識這種大殺傷力武器,因為投資不應只是教條主義的道德,還一定要有實用的價值。水無常態,若遇到一隻撞到大樹死的肥兔或天降下取勝率大的投機機會,難道還要講耶穌、替它超渡而不是大快朵頤吃掉牠乎?!

最後想做個統計:呢度有幾多Blog友對這類玩法的興趣,不妨回應說說你的感受!

*今次李兆基的做法,令我想起自已很多年前試過在李嘉誠54元買入長實時沽出幾個月後才到期的50元put,結果長實跌了一會後迅速上升,巴黎就平掉這個很快變成一文不值的價外put賺錢,那次亦是最快賺最大的一次,當時的想法是我必須較最熟知一支股票的內在價值的對手的買入價更低去保護自已。

後記:

這篇文是受CKM001君回應我日前另一篇文所影響而寫,CKM001說出了日常的期權的價格是由:Black-Scholes Formula計算,他也有說這條方程式因為假設市場是有效率而未有考慮股票的真正內在價值,若果二者出現分差,是圍攻下注的好時機,第一幅圖就是說這些。

恆基的期權是以51元市價就是最正確的價值的前題下計算,Black-Scholes肯定無詢問李兆基到底在呢一刻,以這條方程式計0012的期權價格有無問題。

2011年5月3日星期二

無窮變化的期權

巴黎:

期權的出現,就好似愛因思坦的相對論的出現,.世界變得非常不穩定,上一篇文,Blog友可能覺得好特別,不過這在期權的變化中只是凋虫小技的跨期買賣的Bear Call+ Bull put spread 而已。

Bear Call+ Bull put spread

Straddle

這種賺小D,留一手遠較另一種下圖的Straddle安全。之前就有一位投資界朋友在牛皮市時用Straddle月月沽兩邊,每月代了數十萬元,點知一次單邊,無錢補Margin斬倉,輸了千多萬元。

而我的Bear Call+ Bull put spread,完全不用補Margin,所以能等,有時還會等到反彈,全身而退,或有錢賺。所以Blog友要記著,好運未必常來,但永遠是給有準備、有耐性和可以等待的人。

回頭看那個從Call + Put spread變出來的輪盆,都是由option來來去去的幾個Template設計出來,正如賭場一樣,點創造賭法也不能賺錢,只有抽水一定賺。因此最好是自已不做買賣,而是創造一些"好野"給天材散戶買賣,賺取金錢。

例如那個莊家,現在轉為Agent,把原本是1賠四的23000-22800點跨期Short-long的put,包裝成大市收低過22800點一賠3.5倍的玩法給散戶。自已就賺了那0.5倍的水費,又或另一隻收高過25000點一賠3.5倍的0.5倍費用,比較那些要打耙牛熊証,是否好"過癮"呢?!你又過癮,我又包賺,大家都開心!!

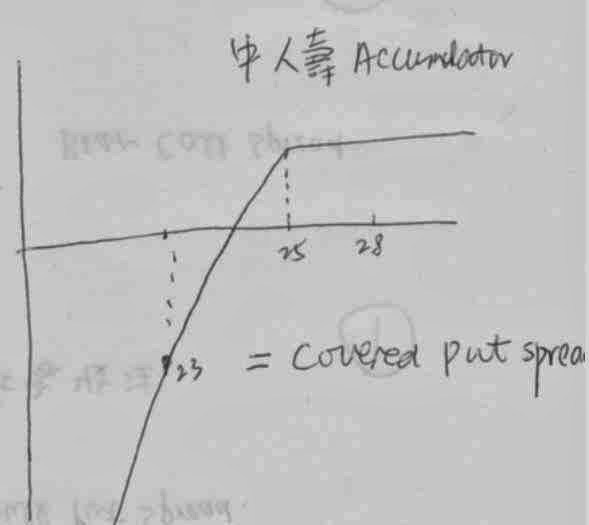

Accumulator

有一些設計師,設計一些不好的產品,例如Accumulator,它其實只是covered short spread,不同的是,它只做單邊,因為是單邊,銀行要保障就要客人Full Margin,例如幫你沽中人壽一百萬6月25元Put,假如你原本收2萬元期權金,銀行食你5千元,但銀行仍然覺唔夠,然後又替你沽張23元的put,原本收1萬千5千元的期權再吃你5千元,即你2個月總共收2.5萬元

但呢張就無Margin,因為說幫你做了一張1百萬帳面的Accumulator,利率就有15厘。若落多一百萬元Margin,說起來就只有7.5厘,點引你入局呢?如是者又可能沽多一張20元的put,然後又...........銀行原本只是貪心食你手續畫,亦估唔到一個海嘯,勢如破竹,你就一百萬無曬兼被Call補多一、二百、三百萬了。結果和上面曾說過的投資界的天材一樣!

有一些不負責的証卷界人士混入Blog界,教人玩衍生工具,我告訴Blog友仔,你若賺錢,可能是你老豆、呀爺、呀爺爺積了幾代福比你,而不是你叻,你輸錢,是正常過正常。

無事找"廢"事做

以衍生工具lock倉,是Bull Shit,因為,你是用兩倍的名義金額去close一筆交易,如果你想止賺隻匯豐,你就簡單沽它就是,你卻沽匯豐期指,咁等匯豐升10蚊,一百萬的匯豐期指就要你補倉,要你二十萬的按金,即原本平了倉有120萬現金收息,現在卻企係度等人call你Margin。等你平了期指,股票價分分鐘又謝了,咁你就兩頭蝕,那你為何無事找一些"廢"事做呢?!呢D就好似學壞的劍客的舞劍花亂刺一樣,未殺到人先刺到自已。

對手風險

另外,你把一個對手,變成兩個不同的交易對手,你要記住,走數的對手,必定是輸給你的那位,而贏你的對手,必定上門找你結帳,也必定是你最困難的時候。海嘯期間,AIG有賺有蝕,自已賺個D交易的對手死曬,蝕給那些的對手卻上門要錢,數薄還來不及計清楚就馬上PK。

有D保險公司還利害,母子兩公司和你做對沖,海嘯時就子公司也放棄破產,母公司卻厚臉皮追你數,你想唔死都好難。我地那隻匯豐就講口齒死保住匯豐融資,如果當時那個天材主席肯聽D英國股東講棄車保帥,今天匯豐就會是$150元了。對住那些美國佬,真係唔好太有人情味。

p/s:期權運用是要有很深厚的知識和豐富的經驗,巴黎不打算在這裡詳細講解,Blog友看不明上述的策略很正常,不懂也不會有損失。

期權的出現,就好似愛因思坦的相對論的出現,.世界變得非常不穩定,上一篇文,Blog友可能覺得好特別,不過這在期權的變化中只是凋虫小技的跨期買賣的Bear Call+ Bull put spread 而已。

Bear Call+ Bull put spread

Straddle

這種賺小D,留一手遠較另一種下圖的Straddle安全。之前就有一位投資界朋友在牛皮市時用Straddle月月沽兩邊,每月代了數十萬元,點知一次單邊,無錢補Margin斬倉,輸了千多萬元。

而我的Bear Call+ Bull put spread,完全不用補Margin,所以能等,有時還會等到反彈,全身而退,或有錢賺。所以Blog友要記著,好運未必常來,但永遠是給有準備、有耐性和可以等待的人。

回頭看那個從Call + Put spread變出來的輪盆,都是由option來來去去的幾個Template設計出來,正如賭場一樣,點創造賭法也不能賺錢,只有抽水一定賺。因此最好是自已不做買賣,而是創造一些"好野"給天材散戶買賣,賺取金錢。

例如那個莊家,現在轉為Agent,把原本是1賠四的23000-22800點跨期Short-long的put,包裝成大市收低過22800點一賠3.5倍的玩法給散戶。自已就賺了那0.5倍的水費,又或另一隻收高過25000點一賠3.5倍的0.5倍費用,比較那些要打耙牛熊証,是否好"過癮"呢?!你又過癮,我又包賺,大家都開心!!

Accumulator

有一些設計師,設計一些不好的產品,例如Accumulator,它其實只是covered short spread,不同的是,它只做單邊,因為是單邊,銀行要保障就要客人Full Margin,例如幫你沽中人壽一百萬6月25元Put,假如你原本收2萬元期權金,銀行食你5千元,但銀行仍然覺唔夠,然後又替你沽張23元的put,原本收1萬千5千元的期權再吃你5千元,即你2個月總共收2.5萬元

但呢張就無Margin,因為說幫你做了一張1百萬帳面的Accumulator,利率就有15厘。若落多一百萬元Margin,說起來就只有7.5厘,點引你入局呢?如是者又可能沽多一張20元的put,然後又...........銀行原本只是貪心食你手續畫,亦估唔到一個海嘯,勢如破竹,你就一百萬無曬兼被Call補多一、二百、三百萬了。結果和上面曾說過的投資界的天材一樣!

有一些不負責的証卷界人士混入Blog界,教人玩衍生工具,我告訴Blog友仔,你若賺錢,可能是你老豆、呀爺、呀爺爺積了幾代福比你,而不是你叻,你輸錢,是正常過正常。

無事找"廢"事做

以衍生工具lock倉,是Bull Shit,因為,你是用兩倍的名義金額去close一筆交易,如果你想止賺隻匯豐,你就簡單沽它就是,你卻沽匯豐期指,咁等匯豐升10蚊,一百萬的匯豐期指就要你補倉,要你二十萬的按金,即原本平了倉有120萬現金收息,現在卻企係度等人call你Margin。等你平了期指,股票價分分鐘又謝了,咁你就兩頭蝕,那你為何無事找一些"廢"事做呢?!呢D就好似學壞的劍客的舞劍花亂刺一樣,未殺到人先刺到自已。

對手風險

另外,你把一個對手,變成兩個不同的交易對手,你要記住,走數的對手,必定是輸給你的那位,而贏你的對手,必定上門找你結帳,也必定是你最困難的時候。海嘯期間,AIG有賺有蝕,自已賺個D交易的對手死曬,蝕給那些的對手卻上門要錢,數薄還來不及計清楚就馬上PK。

有D保險公司還利害,母子兩公司和你做對沖,海嘯時就子公司也放棄破產,母公司卻厚臉皮追你數,你想唔死都好難。我地那隻匯豐就講口齒死保住匯豐融資,如果當時那個天材主席肯聽D英國股東講棄車保帥,今天匯豐就會是$150元了。對住那些美國佬,真係唔好太有人情味。

p/s:期權運用是要有很深厚的知識和豐富的經驗,巴黎不打算在這裡詳細講解,Blog友看不明上述的策略很正常,不懂也不會有損失。

訂閱:

文章 (Atom)