巴黎:

筆者一直以來對數字都非常重視,但並非標點符號那種,而是留意和調整財務報表能啓發未來一兩年内盈利的大概數字,重點是大概的對,而不是細節對的錯。

這兩年筆者看了幾本了不起的書,對我有極大影響。

第一本是Howard Marks的“投資最重要的事”,他談到風險管理的重要。

我從他的書的介紹,看了“黑天鵝”,大多數Howard Marks談到的風險管理都是來自這書的啓發。

黑天鵝這書非常有意思,其中有三點對我個人非常有影響:

第一點:它說有某類股票是非常市場有效的,同時也有另一類並非如此,於是Howard Marks說我們應該花時間在後者,增加自己在這類股票的分析能力的勝算,而非花時間在個人沒有優勢的前者。

第二點:黑天鵝談現代風險管理從未考慮過前提有錯,例如風險是“不可知”,既然是不可知,那麽所有方程式的假設前提也不足夠,股票是一個重復遊戲,一年百份之5的機會,20年就是必然發生的事,Howard Marks於是引申到投資人先要問的不是未來股票要增值多小,而是如果明天大盆崩,你的組合能否還立得主。他得出結論是只要在股票市場不做大錯事和大虧損,你就能跑在最頂尖的前列位置。

第三點:有一類股票的價值是會因爲股價下跌而下跌,Ben Graham從未有說這個概念,但間接也說要避開這類高借貸公司和金融股。這類股借貸評級因爲股價高了而高時,股本成本便低,公司價值就高,反之就下跌,於是它的股價會有高者越高,低者越低的特性,價值和價格走向會相同和難囘歸,這令我想起索羅絲的反射投資理論。

另一本是Mohnish Pabrai的The Dhandho Investor,如果用一句總結,就是“打工是最笨的投資”,這概念在Starman和百樂兄的Blog站也用了不小的文說過。不過我在這書獲得最大的得益是作者介紹了另一本書“Fortune Formula“

我寫過不小關於Fortune Formula提及的Kelly Formula文,這程式只在投機界盛行,學朮界未有受到重視是因爲多得經濟學泰斗Paul Samuelson對Kelly出身是科技而非經濟的原因而不斷打壓。

後來Edward Thorp以這程式在21點發揚光大,於是Kelly Formula便好像為投機而設。

幸好Fortune Formula用了整整一本書介紹前因後果,於是我能了解到它的幾個精神:

第一點:價格和價值和Formula說的兩個變項機會和囘報非常相近,Kelly Formula說一定要有在機會率和賠償率同時出現高,有優勢時才能下注,這像個人必須要對某股的價值和價格有很大回報估計的優勢,並較市場更理解時才考慮買入。

第二點:雖然上帝不會擲骰子,但機會率的出現並不會平均的,我想到的不是Kelly Formula内計算注碼份數令長期囘報最大化,而是想到黑天鵝談到的風險問題,這個Kelly算式的份數固然重要,但並不是一只股佔縂注碼的份數,而是多只相同Kelly No的股組成這個縂注碼份數才能在低風險下發揮程式的結果。

第三點:有關Edge的問題除了是第一點的了解優勢,還有的是對股票控制上的優勢。Ben Graham曾經用了1/3的組合資金投資GEICO,然後他對Walter Scholes說:”如果有差錯,我們把它清盤“,這是普通投資者對價值和價格了解以外沒有的優勢,因此股神可以一注問題多多的Solomon Brothers最後也不虧本,股神並非沒做過白痴事,而是他有補救錯事的優勢,我們沒有。

把上述的考量對比一些真正長期而非刹那的投資高手,我們會發現前者高手的方法天生就已經顧慮到這些重要的課題,例如Walter Scholes的投資法是大量的分散,不買金融而買小借貸和很小人分析的股,買價值和價格二者非常大的差價的股並常常輪動組合内的股票。

有時簡簡單單的方法背後並不簡單,同時也是最好的方法

幾年前我把資金以暫時性為由停迫在内銀上,雖然金融海嘯的經驗令我相信國家在出問題時會犧牲百姓利益而不是這些不能倒的企業,但我還是要做好未來會變化的準備。

有幸市場先生兄18/3會出席並談Walter Scholes的理論和實際操作上要注意的地方,筆者肯定會洗耳恭聽, 以下是有關連結:

https://parisvalueinvesting.blogspot.hk/2017/02/blog-post_35.html

2017年2月28日星期二

2017年2月23日星期四

我學習價值投资十年之路

巴黎:

我希望本文能作為即將上第二班"像Ben Graham以價值法了解財務報表“的同學一個導學, 或給有興趣學價值法的朋友一個個人的經驗.

因为每個人的人生經驗、個人性格不一樣,假如同樣需要學習某门學科知识,明顯切入點都不會相同,各人對這學問的某些議題領悟的深刻度,也會有很大的分別,所以這篇文不會是永恒道理,而只是我個人一家之見。

學無前後,達者為師,作為這課程的導師,我非常享受每次上堂和同學間的互動,教學相長,幫助別人的同時也能幫助自己。

筆者本身是財務碩士畢業,同時也是ACCA和HKICPA公會會員,但可以告訴同學,有這些知識,並不會自動諗野和價值高手想法平行,更多時是完全用了違背價值原則思考。

這反映在個人投資的前半生不斷輸錢,當然我所謂輸錢不是說買襯都輸,而是更危險的輸多勝小,這會令一個全錯的投資者以為自己有對的時候,學了價值法, 經過幾年的磨練, 現在托賴能每年穩定地有7位數的入息,那些年能夠賺一萬幾千,我己經求神拜佛了。

直至2007年當我看了“The intelligent investor“一書後,我過去多年的工作經驗、在財務上曾經學到的知識,好像長了一對腳,從雜亂無章的位置從新自動歸位,去到一個Ben Graham要求的思考次序層次,什麼是重要,什麼是次要或無関重要都井井有序, 好像以前每一個學習也是在等這一天的來臨.

我很幸運自己是股神說那種在一分鐘內馬上抓到這門學問的重點那類人,同時也很不幸,我也是投資前半生無論用多小時間也想不通的另一類人.

我想說的重點是,如果同學今天掌握不到,不要氣餒,有一天某分鐘緣份一到,你的燈便會突然亮起, 以前看不到的那個標榜心會特然像個太陽般大, 像在鼻尖前那麽近.

Ben Graham是一個非常留意細節的人,因此我也硬食他的授學方法,很多人學習投資會遇到DDM,IRR、ROE, 這類專業投資名詞,這些都是一些假設己存在的數字,在投資現實世界中,最難不是排一堆這些數字比較然後去選那投資標,概然己假設了是真正的數字和名次又有什麼難呢?

這種教學容易誤導學習者以為自己已經懂得,像財務碩士學了一大堆這些東西,然後危險地以為自己懂了。

投資是要像Ben Graham的一開始就要注意數字的細節,數字的由來合理性,Ben注重細節的性格反映在他教導學生有條理和系統去辦別、調整財務報告數字和下決定。我學到的不是A的R O E>大於B有2%,所以選A,而是如何挑戰GAAP並調整A和B的數字,班上的同學將來也能把這些動作變成你們的自然本能習慣。

這學問很難在另一些教科書找到,因為它們不敢挑戰神聖不可侵犯的通用會計守則GAAP,挑戰某些諾具爾獎也建基的市場價格, 而這些偏偏就是Ben Graham的DNA.

這和學歷, IQ, 擁有什麽資歷無關, 是個人對求真的勇敢和忘我思考方法, 那管你並非財務科生, 沒有上過大學.

凡事也有例外,因此很多人也愛找例外去否定一個正確的系統, 例如有人以Warren Buffett 的例外去挑戰Ben Graham的方法.

我不會這樣做,因爲相對來説一個是行, 一個是飛, 用飛來否定行是用了錯誤前題的"對", 這些人好像忘了Warren本身是個有翅膀的天才,有photo memory過目不忘的能力,我有自知之明,不會當自己是天才,我沒有翅膀,不會嘗試從十六樓跳出來而期望我有股神的能力,我只瞄準出現次數更多和要求更低就能成價值好手的方向學習。

投資人要能接受失敗, 我學會這是一個全局而不在乎一兩個的失敗, 把失敗當是兵家事,否則便做不到在別人貪婪時恐懼,恐懼時貪婪。投資不是學習全中,現實也不存在,我學習平均勝,學習接受挫折。

投資最忌是紙上談兵和模擬比賽,投資是真槍實彈會死人的賽事,把一支針放在你的眼前再做模擬比賽, 你才能感受落場實戰做決定的分別。

我會向明刀明槍落場實戰又有好成績的人學習和請教,留意和學習他們達至成功的微妙的心態變化,而不是他們的嘴巴,不要花時間找尋別人錯處,不要妒忌別人賺自己不懂的錢, 不看沒有落場做買賣的談論者,不看蝕錢但又滿肚墨水的投資者,不看大猩猩撞棍的擲銅弊方法, 只找別人能改進自己賺錢系統的好點子。

我會向明刀明槍落場實戰又有好成績的人學習和請教,留意和學習他們達至成功的微妙的心態變化,而不是他們的嘴巴,不要花時間找尋別人錯處,不要妒忌別人賺自己不懂的錢, 不看沒有落場做買賣的談論者,不看蝕錢但又滿肚墨水的投資者,不看大猩猩撞棍的擲銅弊方法, 只找別人能改進自己賺錢系統的好點子。

投資有很多方法可以賺到錢,例如有些人可以完全不用看財報,但這類方法多是隨便性而非系統性. 我希望學的是如何建立一個永續的“賺錢系統",這個系統最重要是要像Ben Graham般以精明生意人的應有角度不斷調整財務報表的官方數字.

筆者出身工廠,同時也曾開過貿易公司,所以或能夠以老闆的角度去解釋財務報表項目在投資資本市場的真正意義。如果同學真的當自己是老板,你沒可能不對財務報表項目暗示的意義感興趣,因為它們每一項都代表你的錢。若對人說你最近開業的投資不是靠看財務報表,別人會懷疑你是否失智,但在股票投資市場這樣說卻好像很cool和有性格。

例如像上篇關於匯控的文談到的股數對個人利益的影嚮、或我在堂上談到流動資本,你也應去主動了解。

你概然不希望開一間賺錢卻無現金的工廠,為何又要買這樣的股票?你在生活上的決定不應和你在投資市場的有任何矛盾。

例如像上篇關於匯控的文談到的股數對個人利益的影嚮、或我在堂上談到流動資本,你也應去主動了解。

年報是一种表達公司生意狀況的一种語言, 不明這種語言,你就不能有效了解一間公司. 把一大堆專業名字的教導財務報表方法不是我杯茶, 我喜歡用ABC的教導方法。我不喜用官方解釋,因爲這並不說到投資優坏的分別。在一盆生意中,流動資本代表每一個生産機器前放著的一大堆半製品,每一堆都攞你的錢,這是最貼地和易明的財務報表的解釋,這也是自由現金流好壞差別其中一個暗示,CPA卻不是這樣簡單說出道理來。

你概然不希望開一間賺錢卻無現金的工廠,為何又要買這樣的股票?你在生活上的決定不應和你在投資市場的有任何矛盾。

所以我一直嘗試把現實生活和投資混在一起, 這樣我在生活和投資決定都會是一致, 你可能誤會我是一個市儈的人, 實際上我希望自己的投資決定能夠完全忘我般自然, 但這种讓你投資有優勢的機械冷漠態度不會讓你生活上受別人歡迎, 最近看了Patrick兄介紹的Becoming Warren Buffett:

https://www.youtube.com/watch?v=70nGRBvqFNw

看到股神的自我批評生活上缺點時的無奈,不幸地這卻是學習成功投資人的副產物,同學要有這個心理準備,你不能同時是一個好丈夫和一百個女人的好男人,股票市場受歡迎的方法不會是賺錢的好方法。

https://www.youtube.com/watch?v=70nGRBvqFNw

看到股神的自我批評生活上缺點時的無奈,不幸地這卻是學習成功投資人的副產物,同學要有這個心理準備,你不能同時是一個好丈夫和一百個女人的好男人,股票市場受歡迎的方法不會是賺錢的好方法。

過去我在CPA和財務碩士學到的方法並不正確, 於是我跟Ben Graham從新學習這套語言其中34個重心, 也就是這課程的34課.

從这34個核心, 我發現財報存在著誤導精明人的陷阱或機會, 如果閣下己是個生意人,我相信這學問對你非常有幫助。

芒格說不要推銷個人不用的東西, 我自己是由零到一如此這般學習, 並每天行又想著它,坐又想著它。

有人說Ben Graham的方法已經過時, 正如上文提到, 我不會看別人不足之處, 而是留意他的長青道理.

芒格說不要推銷個人不用的東西, 我自己是由零到一如此這般學習, 並每天行又想著它,坐又想著它。

有人說Ben Graham的方法已經過時, 正如上文提到, 我不會看別人不足之處, 而是留意他的長青道理.

有趣的是,這些上世紀30年代說的大部份在今天看來仍然正確和有效,但仍然被多數人忽視,於是作爲這方面的跟隨者就多了一個很大的優勢.

這課程不是終點, 而是一個起點, 是一條讓你走小很多路的直路的起點, 但沒有shortcut,我沒有看過一個價值好手不看幾次Security Analysis和Intelligent Investor,把這課程”Interpretation of Financial statement”(Ben的第三本書)當做這兩本書的導讀也好,互相呼應也好,不完成這三本書, 很難稱自己是價值投資人。

這條路並不熱鬧,有時甚至孤獨, 但仍是值得走下去,因爲它是一條通往發達之路, 我2007年第一次接觸價值法時已經相信, 我承認那時有點天真,但十年後的今天我仍然沒有動搖這信念,因爲我真的看到改變。

這條路並不熱鬧,有時甚至孤獨, 但仍是值得走下去,因爲它是一條通往發達之路, 我2007年第一次接觸價值法時已經相信, 我承認那時有點天真,但十年後的今天我仍然沒有動搖這信念,因爲我真的看到改變。

2017年2月22日星期三

談談匯控股數的影響

巴黎:

昨天因為太快出分析,結果漏了很多重要數据。

不過在股票投資過程中,錯誤是正常事,重要是紏正要快,沒有什麽大不了。

筆者從看匯控其中有関股數,發現如下:

匯控有很多股東長期以股代股息,無形中每年都等同發了新股。

匯控有很多股東長期以股代股息,無形中每年都等同發了新股。

實際2015年是19685M,而2016年是20191M。其中以股代股息2016年有437.3M,攤薄了高達2.22%利益, 如果以55元計算,差不多是USD3.1B,甚至高過2016年2.5B囘購的影響。

發股代股息實際匯控是小付了應付的現金,其實匯控大有能力每年都用這些錢再囘購,例如今年說上半年會囘購US1B,按過去的記錄肯定小於老股東選以股代股息的錢。

另一點是匯控的Balance Sheet並沒有像美國的Form 10習慣的把Treasury Stock(囘購未撤銷的股)獨立列出,而是在Shareholders equity内的Retained Earnings 中減小:

因此囘購了的325.27M股並未有在2016年的20191M減去,實際2016年12月31日的有效股數是19865.7M,比較2015年的19685M多了180.73M。

因此囘購了的325.27M股並未有在2016年的20191M減去,實際2016年12月31日的有效股數是19865.7M,比較2015年的19685M多了180.73M。

至于股東應佔“持續經常性”利潤和昨天討論差不多

2017應該也會是和2015年的12.572差不多,於是EPS應該是12572M/19865.7M=USD0.633,未來囘購的1B減小股數約是118M,2017年連同囘購影響的EPS于是便是12572M/19747=USD0.637, 而1B/19865.7M=0.05特別股息,連同USD0.51的正常股息=縂0.56,以現價65.5計算=6.6%。

2017應該也會是和2015年的12.572差不多,於是EPS應該是12572M/19865.7M=USD0.633,未來囘購的1B減小股數約是118M,2017年連同囘購影響的EPS于是便是12572M/19747=USD0.637, 而1B/19865.7M=0.05特別股息,連同USD0.51的正常股息=縂0.56,以現價65.5計算=6.6%。

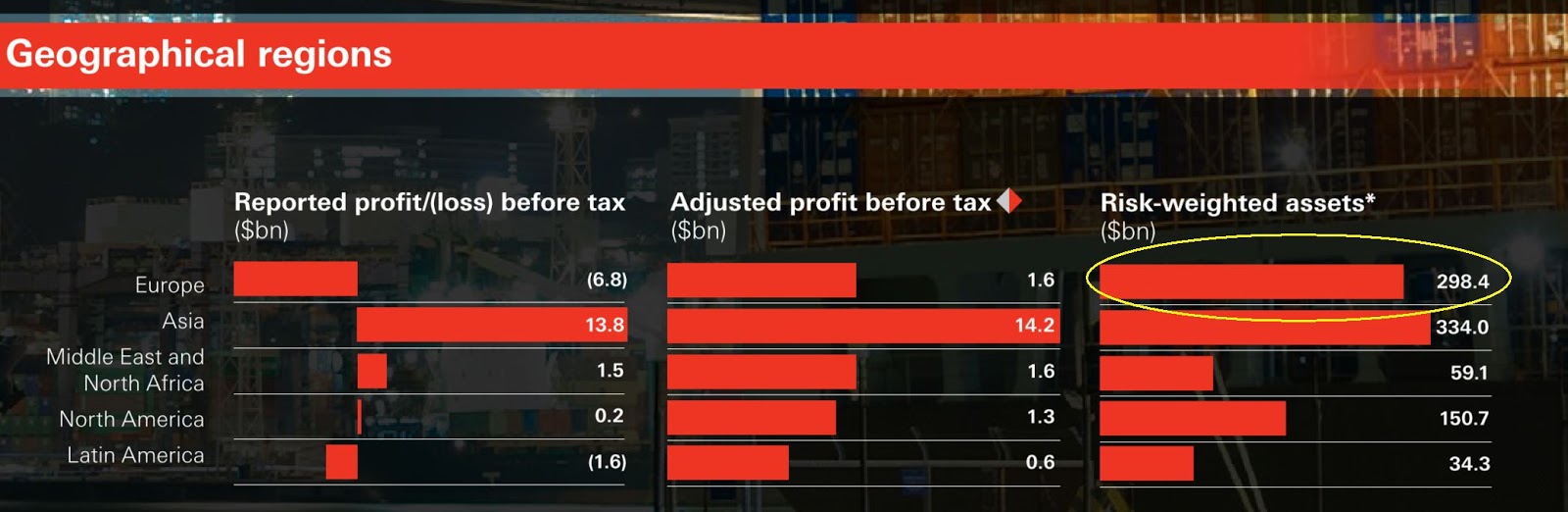

最後一點是匯控這幾年的NAV不斷下跌,筆者認為其中美元持續強勢對有34%資產是在歐州的匯控影響不輕,

例如2014年美元對英鎊和歐元分別是0.607和0.754,

2016年是0.741和0.904,下跌了22%和19.9%,情況有如早幾年人民幣對内銀股的好影響的相反,只是後來人民幣轉勢帶給内銀壓力。

所以個人認為這部分是非經常性影響,不應把NAV的下跌當作是正常業績引致,因為美元不可能永遠向上。另外是匯控本年在歐洲有很大的非現金的減值,這部份也對匯控的PB影響很大,但向好處看是匯控的PB内的肥肉已經收身了不小。

結論是匯控太多以股代股息的新股,一就是以後取消以股代股息,一就是管理層把這些非現金的股息支出全用來作囘購,否則在匯控找不到新投資機會又不斷間接發新股新資金是會對沖了部分我們實際獲得的股息,壓低了股息增長速度, 損害股東利益的.

匯控的財務說不應把囘購當作經常性,我個人意見是更不應把以股代息的間接發新股看作經常性, 匯控不是路人甲乙丙公司, 任何新發行的股票也應告訴股東用處在那, 囘報有多小, 這是好公司在資本市場的責任和規矩.

在每年不斷新股發行下筆者對匯控有很大的保留.

。。。。。。。。。。。。。。。。。。。。。

投資市場,客觀和冷情非常重要,如果朋友想知道為何當一眾股評人恐懼之際,筆者如何能放低個人情緒並把持一從些投資重心去看財務報表分析,可以參加筆者的第二班“像Ben Graham以價值投資法理解財務報表”,今班的第三堂還有市場先生客席授課有関一代宗師Walter Scholes的資產折讓股價值投資法,千萬別錯過。

https://parisvalueinvesting.blogspot.hk/2017/02/blog-post_35.html

昨天因為太快出分析,結果漏了很多重要數据。

不過在股票投資過程中,錯誤是正常事,重要是紏正要快,沒有什麽大不了。

筆者從看匯控其中有関股數,發現如下:

實際2015年是19685M,而2016年是20191M。其中以股代股息2016年有437.3M,攤薄了高達2.22%利益, 如果以55元計算,差不多是USD3.1B,甚至高過2016年2.5B囘購的影響。

發股代股息實際匯控是小付了應付的現金,其實匯控大有能力每年都用這些錢再囘購,例如今年說上半年會囘購US1B,按過去的記錄肯定小於老股東選以股代股息的錢。

另一點是匯控的Balance Sheet並沒有像美國的Form 10習慣的把Treasury Stock(囘購未撤銷的股)獨立列出,而是在Shareholders equity内的Retained Earnings 中減小:

至于股東應佔“持續經常性”利潤和昨天討論差不多

最後一點是匯控這幾年的NAV不斷下跌,筆者認為其中美元持續強勢對有34%資產是在歐州的匯控影響不輕,

例如2014年美元對英鎊和歐元分別是0.607和0.754,

2016年是0.741和0.904,下跌了22%和19.9%,情況有如早幾年人民幣對内銀股的好影響的相反,只是後來人民幣轉勢帶給内銀壓力。

所以個人認為這部分是非經常性影響,不應把NAV的下跌當作是正常業績引致,因為美元不可能永遠向上。另外是匯控本年在歐洲有很大的非現金的減值,這部份也對匯控的PB影響很大,但向好處看是匯控的PB内的肥肉已經收身了不小。

結論是匯控太多以股代股息的新股,一就是以後取消以股代股息,一就是管理層把這些非現金的股息支出全用來作囘購,否則在匯控找不到新投資機會又不斷間接發新股新資金是會對沖了部分我們實際獲得的股息,壓低了股息增長速度, 損害股東利益的.

匯控的財務說不應把囘購當作經常性,我個人意見是更不應把以股代息的間接發新股看作經常性, 匯控不是路人甲乙丙公司, 任何新發行的股票也應告訴股東用處在那, 囘報有多小, 這是好公司在資本市場的責任和規矩.

在每年不斷新股發行下筆者對匯控有很大的保留.

。。。。。。。。。。。。。。。。。。。。。

投資市場,客觀和冷情非常重要,如果朋友想知道為何當一眾股評人恐懼之際,筆者如何能放低個人情緒並把持一從些投資重心去看財務報表分析,可以參加筆者的第二班“像Ben Graham以價值投資法理解財務報表”,今班的第三堂還有市場先生客席授課有関一代宗師Walter Scholes的資產折讓股價值投資法,千萬別錯過。

https://parisvalueinvesting.blogspot.hk/2017/02/blog-post_35.html

2017年2月21日星期二

匯控業績簡評

巴黎:

匯控一出業績,股價大跌5%, 市場人士紛紛給以差評價。

筆者最喜愛在短時間急跌的股票, 因為這代表很大部分的人可能未看清楚了解便行動,於是小心的投資人可能多了一些機會。

一般分析股票的財務報表時應該主力看:

1 經常性的盈利;

2 股數的變化;

3 和過去的盈利變化;

4 管理層對未來業績的看法;

5 派息是否能持續

例如今次匯控公佈的業績大跌的主要原因是一些非經常性的虧損,包括歐州業務的減值,因為匯率轉換的損失,為了未來費用節省的特別支出。

把這些一次過的損失調整,匯控2016年稅前盈利會是19.3B,而2015年是19.5B,基本是持平。

這並不包括上年的囘購325M股,現時的縂發行股數是20192M,前是20517M,就是說每股稅前盈利,由19.5B/20.517=0.95 上升至19.3B/20.192=0.956,大概是0.6%,因此業績是穩,而不是下跌,這大概從匯控2016交稅是3.66B而2015年是3.77B可以看到。

如按2015年的稅後盈利看,未來2017年應該可以有稅後盈利15.1B,若匯控再囘購1B股票,以今天65.5計算,可以囘購118M股,即未來股數是20192M-118M=20074M,每股盈利大概是USD0.755=HKD5.85,會是現價65.5的11.19陪PE或投資回報率8.9%。

另一方面,匯控本年派了USD0.51,以Shareholders Yield來說,囘購也要計算在内,未來的囘購金額1B除以20.192B股,=USD0.049,縂派股息便是USD0.559,大概是盈利0.755的74%,或現價格65.5元的6.6%。

匯控業績是否特別好,答案當然是否定,但是否像很多報章的評價的差,答案很明顯也不是。

以6.6%的shareholders yield和11陪的PE,又PB和主要内銀差不多,很明顯在此價位抛售並不化算,筆者相信是投資者借勢輪動一下過去多月已經累升了不小的匯控而已,若他們太過分的抛售匯控,又找不到另一只更穩妥的銀行股,在未來利率看上的情況下,筆者相信將來他門會後悔多于快樂。

。。。。。。。。。。。。。。。。。。。。。

投資市場,客觀和冷情非常重要,如果朋友想知道為何當一眾股評人恐懼之際,筆者如何能放低個人情緒並把持一從些投資重心去看財務報表分析,可以參加筆者的第二班“像Ben Graham以價值投資法理解財務報表”,今班的第三堂還有市場先生客席授課有関一代宗師Walter Scholes的資產折讓股價值投資法,千萬別錯過。

https://parisvalueinvesting.blogspot.hk/2017/02/blog-post_35.html

匯控一出業績,股價大跌5%, 市場人士紛紛給以差評價。

筆者最喜愛在短時間急跌的股票, 因為這代表很大部分的人可能未看清楚了解便行動,於是小心的投資人可能多了一些機會。

一般分析股票的財務報表時應該主力看:

1 經常性的盈利;

2 股數的變化;

3 和過去的盈利變化;

4 管理層對未來業績的看法;

5 派息是否能持續

例如今次匯控公佈的業績大跌的主要原因是一些非經常性的虧損,包括歐州業務的減值,因為匯率轉換的損失,為了未來費用節省的特別支出。

把這些一次過的損失調整,匯控2016年稅前盈利會是19.3B,而2015年是19.5B,基本是持平。

這並不包括上年的囘購325M股,現時的縂發行股數是20192M,前是20517M,就是說每股稅前盈利,由19.5B/20.517=0.95 上升至19.3B/20.192=0.956,大概是0.6%,因此業績是穩,而不是下跌,這大概從匯控2016交稅是3.66B而2015年是3.77B可以看到。

如按2015年的稅後盈利看,未來2017年應該可以有稅後盈利15.1B,若匯控再囘購1B股票,以今天65.5計算,可以囘購118M股,即未來股數是20192M-118M=20074M,每股盈利大概是USD0.755=HKD5.85,會是現價65.5的11.19陪PE或投資回報率8.9%。

另一方面,匯控本年派了USD0.51,以Shareholders Yield來說,囘購也要計算在内,未來的囘購金額1B除以20.192B股,=USD0.049,縂派股息便是USD0.559,大概是盈利0.755的74%,或現價格65.5元的6.6%。

匯控業績是否特別好,答案當然是否定,但是否像很多報章的評價的差,答案很明顯也不是。

以6.6%的shareholders yield和11陪的PE,又PB和主要内銀差不多,很明顯在此價位抛售並不化算,筆者相信是投資者借勢輪動一下過去多月已經累升了不小的匯控而已,若他們太過分的抛售匯控,又找不到另一只更穩妥的銀行股,在未來利率看上的情況下,筆者相信將來他門會後悔多于快樂。

。。。。。。。。。。。。。。。。。。。。。

投資市場,客觀和冷情非常重要,如果朋友想知道為何當一眾股評人恐懼之際,筆者如何能放低個人情緒並把持一從些投資重心去看財務報表分析,可以參加筆者的第二班“像Ben Graham以價值投資法理解財務報表”,今班的第三堂還有市場先生客席授課有関一代宗師Walter Scholes的資產折讓股價值投資法,千萬別錯過。

https://parisvalueinvesting.blogspot.hk/2017/02/blog-post_35.html

2017年2月20日星期一

市場先生應赴第二班價值财務報表班客席講師

巴黎:

今天我非常榮幸公布,價值投资第一代實力Blogger市場先生兄將會出席筆者的第二班的理解價值财务報表,並講解有関Walter Scholes, 施洛斯價值投資法。

時間將會是在18/3第三堂, 一小時。

在投资市场中,時間是最好的考验,市场先生兄是我差不多十年前首次寫Blog學習價值法参考最多的第一代Blogger, 多年來成绩稳定,在雪球中不只人氣高,更獲其它多個高人氣球友所関注。

施洛斯價值投资法為典型的雪茄屁股法,Walter Scholes以買入大量资産折讓股見稱,這方法一方面最不需要投资者對企業未来盈利预测分析能力,另一方面卻對投资人獨立思考,逆市投资心理要求最高,因為買入的都是受不好消息而引致股價低迷的股票。

舉一個中巴例子,這支股出名管理老舊,兩年前我看到市场先生兄介绍時大约在60-70多元,它有大量現金和靚物業,今天是107元. 回頭看,只要肯耐性收集應该是會有收獲,但我卻没有膽量而選了另一支同樣是市场先生兄介绍的川河,我只吃得一支,而市场先生兄用了大量分散去減低個别公司風險,同時又適時輪動食糊(賣出升很多並轉入仍然賤價的股),在2015年差不多十支中七八,且因為手上己轉入賤價股不能再跌而避過大跌市回撤兼有高回報,雖然筆者四年每年累計有20%回報也有所不及,囘報是沒有人厭多的, 我真心配服不己。

筆者對快速輪轉動作並不熟手,唯在2016年也跟随他手影增加輪動,即使爱股如建行,因为升得高我也減持,增加農行,果然2017年農行大升14.8%而相反建行在内銀中升幅最细只有6.4%,這一注我多賺了有8.4%, 這些都是受市场先生兄啓發而變的。

筆者即使只看市场先生兄手影模仿也獲益良多,只要想想一個投资的下注隨時是一年的收入時便會明白,有實力的良師高手一句话是如何有價值,可以令其它人走小多小路,所以我一直游説市場先生兄授課並有序地講解他如何運用Walter Scholes方法獲得超凡成绩。

今次市場先生兄被我烦得太多而應赴出席,據我有限的所知,他應該是首次以教學形式授課,這實在是我的萬幸和各位同學的眼福。

座位有限,費用也並沒有因此調整, 已報名的朋友無形中多了一個很大的Bonus, 如果你仍未報名, 也千萬别錯過这機會,馬上登記。

方法如下:

第二班“像Ben Graham般以價值法理解财务報表"。

三堂共34課,附有市場實例,深入淺出如何以投資者理解財上市公司財報,

要求:對價值投資法有興趣者,有財務認識更佳, 課程並不適合短綫投機和技術派人士。

學費:$1680,現在起至31/1前報名早鳥价$1580,

優惠: 為答謝曾經上第1-9班價值投資班的同學,舊同學一律優惠價1280;

時間:3月4, 3月11, 3月18日 星期六晚上7:00一10:00 灣仔小童群益會607室

報名方法:在學費後隨意加入2位小數以悉別,並存入匯豐銀行賬號:033-203613-888 Law Kin Cheong ,例如1580.23,然後Whatsapp 圖片和個人姓名到65655883確認便可。

舊同學最好用囘之前的Whatsapp號碼傳送,並說明之前是第幾班同學,以玆悉別

要求:對價值投資法有興趣者,有財務認識更佳, 課程並不適合短綫投機和技術派人士。

學費:$1680,現在起至31/1前報名早鳥价$1580,

優惠: 為答謝曾經上第1-9班價值投資班的同學,舊同學一律優惠價1280;

時間:3月4, 3月11, 3月18日 星期六晚上7:00一10:00 灣仔小童群益會607室

報名方法:在學費後隨意加入2位小數以悉別,並存入匯豐銀行賬號:033-203613-888 Law Kin Cheong ,例如1580.23,然後Whatsapp 圖片和個人姓名到65655883確認便可。

舊同學最好用囘之前的Whatsapp號碼傳送,並說明之前是第幾班同學,以玆悉別

聰明人在股票市場沒有優勢

最近有朋友问我一些高息債券基金的可投资性。

我告诉他,债券市场的评级都非常專業,基本上除了一些特殊情况和專業投资者,一般人很難從债基赚到超出水準以外的回報,即獲得的回報大致和風险成反比比例,越高回報的债券越垃圾。

朋友告诉我,某支有10%以上息率的债基,持有的都是投资级别。

於是我说,那是因为基金做了大量的槓桿,例如现在10年期無风险债息為2.5%,只要基金借入原本资本的4-5倍,買入無风险债,於是基金便有10%。

朋友問我,為何我未看過资料這麽肯定?

朋友是一個资優生,記得當年以多個A的成绩進入港大,畢業後平步青云,他的l Q至小多我40-50,他口才也很了得,很多时候能把一件在我這等凡人看来是死物一塊的東西,经他一说就像能飞上天的凤凰。

我知道他不是想要真正答案,於是說或许你對吧,然後我和他就说其它風花雪月,没有再讨论债基的投资。

股票市场,並不是一个人的意志能改变,如果一支投资標價值是100元,市场先生把它的價格壓低至50元,它總會、或某些人總找到方法令它價值從現,相反,如果它只是一堆垃圾,無論今天如何被抬拉到天價,最后它仍然會变成一文不值。

這可能是股票市场最易明白又最易被忽视的事实。

像我這個高lQ的朋友,怎可能不懂得這道理?但聰明人就是認為個人可以在某些隙逢中尋到别人看不到的另類事实,因为聰明人的確在大部分事情上看到我這類平凡人不知道的東西,嘗试一个lQ测试吧,你就會明白,聪明人總是那麽利害, 於是他們不會甘心一個簡單的答案.

這令我想起曾经星光熠熠的長期资本管理, 其中的一個诺贝尔得主投資策略師Scholes,被一个年青的洐生交易员質询债券市场不存在那麽高的對冲回報机会時,他说年青人就是這原因,就是一堆像他愚蠢人。

對聪明人來说,我们就是他们能鶴立雞群原因,没有我们這堆愚人,又怎能顯得他们聪明。

幸福的是,平凡的人很小做世界最白痴的事,因为我们知道自己不足,我们在井底中看不到外出能飛天的豬,或能生長到天上的樹,或不是出自羊身上的羊毛。

幸福的是,即使真有這種神话,無知地選擇不相信,較相信會更有福氣,因為股票市场最重要是先不輸,如果不輸錢的話,久不久就有最聪明的人幹一些最白痴的事,讓平凡人赚钱。

很多經濟博士,專家數年來一直以大量的宏观经济数据去拗倒别人,内銀股如何的高風险。

聽得太多我己没有感觉,只是心中有個疑惑,内銀P E幾多倍、P/B、ROE和Yield是多小?

不相信數字也可以,難道專家們不知道4大内銀的大股東是誰?没看過最爛的AIG, 摩根士丹利也倒不去? 谁人才是經濟的幕後玩家?

IQ只有80也會明白這顯淺的道理吧.

或许我只能在股票市場赚一些錢,而永远也不能了解聪明人心中想什么。

。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。

第二班「像Ben Graham般了解財務報表」現接受預先報名:

內容:三堂共34課,附有市場實例,深入淺出如何以投資者理解財上市公司財報,

要求:對價值投資法有興趣者,有財務認識更佳, 課程並不適合短綫投機和技術派人士。

學費:$1680,現在起至31/1前報名早鳥价$1580,

優惠: 為答謝曾經上第1-9班價值投資班的同學,舊同學一律優惠價1280;

時間:3月4, 3月11, 3月18日 星期六晚上7:00一10:00 灣仔小童群益會607室

報名方法:在學費後隨意加入2位小數以悉別,並存入匯豐銀行賬號:033-203613-888 Law Kin Cheong ,例如1580.23,然後Whatsapp 圖片和個人姓名到65655883確認便可。

舊同學最好用囘之前的Whatsapp號碼傳送,並說明之前是第幾班同學,以玆悉別。

第二班「像Ben Graham般了解財務報表」現接受預先報名:

內容:三堂共34課,附有市場實例,深入淺出如何以投資者理解財上市公司財報,

要求:對價值投資法有興趣者,有財務認識更佳, 課程並不適合短綫投機和技術派人士。

學費:$1680,現在起至31/1前報名早鳥价$1580,

優惠: 為答謝曾經上第1-9班價值投資班的同學,舊同學一律優惠價1280;

時間:3月4, 3月11, 3月18日 星期六晚上7:00一10:00 灣仔小童群益會607室

報名方法:在學費後隨意加入2位小數以悉別,並存入匯豐銀行賬號:033-203613-888 Law Kin Cheong ,例如1580.23,然後Whatsapp 圖片和個人姓名到65655883確認便可。

舊同學最好用囘之前的Whatsapp號碼傳送,並說明之前是第幾班同學,以玆悉別。

2017年2月16日星期四

對選股的體會

巴黎:

這兩個星期身體不適,令我對理財有了另一種更深的體會。

如果一個勞累半生退休人士在病床上,沒有一個能自動能産生入息、滿足生活最起碼要求的支出的“系統",他的人生會怎麼樣?

投資大想頭人皆有之,但若從最原始的想法“希望自動能産生足夠退休後入息"開始想,目標就很清楚和較易達到。完成了這目標又有精力,再設定更高目標也未遲。

在今次升市中,筆者持有眾多內銀的組合雖然大升,但那些只是紙上財富,個人一直目標設定每年組合的股息有5-7%上升。

一個人會在某些時侯會病倒,要建立這個産生被動入息的組合內的公司卻不能病倒,要像跌打般受得起考驗,所以股票不需要什麼偉大改變社會的動人故事,它們帶給能改變你的生活質數、無論社會如何變化仍源源不斷提供現金流給你,就是最偉大了。

所以在選股的時候,組合除了有價值和價格分離的股票希望賺取差價外,長期的主膽股票特別重要,它們必須:

1.當社會經濟病了的時候,它們仍能依然故我撐住,能為大眾繼續提供服務、產品獲取入息;

2.要預期在自己有生之年,它們仍難被新科技取代;

3.它們服務社會各階層,無分你我;

....

1.當社會經濟病了的時候,它們仍能依然故我撐住,能為大眾繼續提供服務、產品獲取入息;

2.要預期在自己有生之年,它們仍難被新科技取代;

3.它們服務社會各階層,無分你我;

....

這些股票帶給組合的年現金流都有很強的保證能力。

。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。

第二班「像Ben Graham般了解財務報表」現接受預先報名:

內容:三堂共34課,附有市場實例,深入淺出如何以投資者理解財上市公司財報,

要求:對價值投資法有興趣者,有財務認識更佳, 課程並不適合短綫投機和技術派人士。

學費:$1680,現在起至31/1前報名早鳥价$1580,

優惠: 為答謝曾經上第1-9班價值投資班的同學,舊同學一律優惠價1280;

時間:3月4, 3月11, 3月18日 星期六晚上7:00一10:00 灣仔小童群益會607室

報名方法:在學費後隨意加入2位小數以悉別,並存入匯豐銀行賬號:033-203613-888 Law Kin Cheong ,例如1580.23,然後Whatsapp 圖片和個人姓名到65655883確認便可。

舊同學最好用囘之前的Whatsapp號碼傳送,並說明之前是第幾班同學,以玆悉別。

第二班「像Ben Graham般了解財務報表」現接受預先報名:

內容:三堂共34課,附有市場實例,深入淺出如何以投資者理解財上市公司財報,

要求:對價值投資法有興趣者,有財務認識更佳, 課程並不適合短綫投機和技術派人士。

學費:$1680,現在起至31/1前報名早鳥价$1580,

優惠: 為答謝曾經上第1-9班價值投資班的同學,舊同學一律優惠價1280;

時間:3月4, 3月11, 3月18日 星期六晚上7:00一10:00 灣仔小童群益會607室

報名方法:在學費後隨意加入2位小數以悉別,並存入匯豐銀行賬號:033-203613-888 Law Kin Cheong ,例如1580.23,然後Whatsapp 圖片和個人姓名到65655883確認便可。

舊同學最好用囘之前的Whatsapp號碼傳送,並說明之前是第幾班同學,以玆悉別。

2017年2月3日星期五

致勝在於注碼分配

巴黎:

剛剛在了解財務報表第一班有同學問我有関Kelly Formula,當日時間有限,今天試説說個人的想法

幸好Kelly Formula概念很簡單,筆者只知道其原則和結果就可以,但我仍是非常羨慕數學好的朋友,如果你數學好,不妨給你的意見。

一般大眾對賺錢概念是: 找一支無敵股重鎚。

Kelly Formula卻認為最重要不是發現無敵股,而是「長時間達至最高回報」、「最低風險」,"長時間"都有得證明?

是真的,條式真的找到一個用語叫「長時間最高回報」。

原則一:投資是一個組合。

無論是那支神股、機會有多高,首先要接受「唔知點解會跌」的事實,所以最重要是:

i)要分散,不要集中;

i i)不要舖舖下注,只在有利時才落注碼。

股票的所謂9成機會並非說順排九舖開大一舖細,而是可能開了100舖小至慢慢開大,如果舖舖下的注碼相同,清倉機會非常大,因此Kelly Formula 放第一位是留得清山在。

這道理雖然容易明白,但卻有違賭仔性格。

原則二:必需在完全有利(熟悉)情況之下才賭,同時要每舖也以枱面賭注的"相同''百分比下注。例如Kelly Formula 計算到這批股票的no是15%,台面上有100元,第一舖是15元,輸了餘下85元,第二舖是便12.75元。

理論上這下注法就是贏谷輸縮,但並不是加疊注碼,或完全離台,是按本子(Kelly no)辦事,於是永遠不會清倉。

原則三:Kelly no的計算 除了按贏輸機會,賠率也是其中一個變量。

這個原則其實也容易明白,如果九成九贏,但每次獎品是一粒糖。那1%一次就會輸突了。

於是Kelly 就總結了上面的啊媽是女人的classic智慧,轉為一條方程式,這條方程式說,只要你有i)贏輸機會,ii)賠率,它就能夠計算到“最高的動態Geometry Means”需要每舖的注嗎,這個No 就是Kelly No。

我和大家一樣,去到這裏已經想轉台,什麽是“動態Geometry Means”?

最高的意思又是什麽?

Geometry Mean是如個你的注碼是10萬,100萬或任何數,你又發現某些股的贏輸機會和賠率,它就能給一個百分比數值你,舖舖按這比數下注,例如若no是18%, 只要按此下注,開了100舖,1000舖,10000舖後,你台上面的注碼(A),都較任何你以其它百分比下注高。(好運的不算)

這個(A)就是Geometry Means,就是「長時間的平均值」

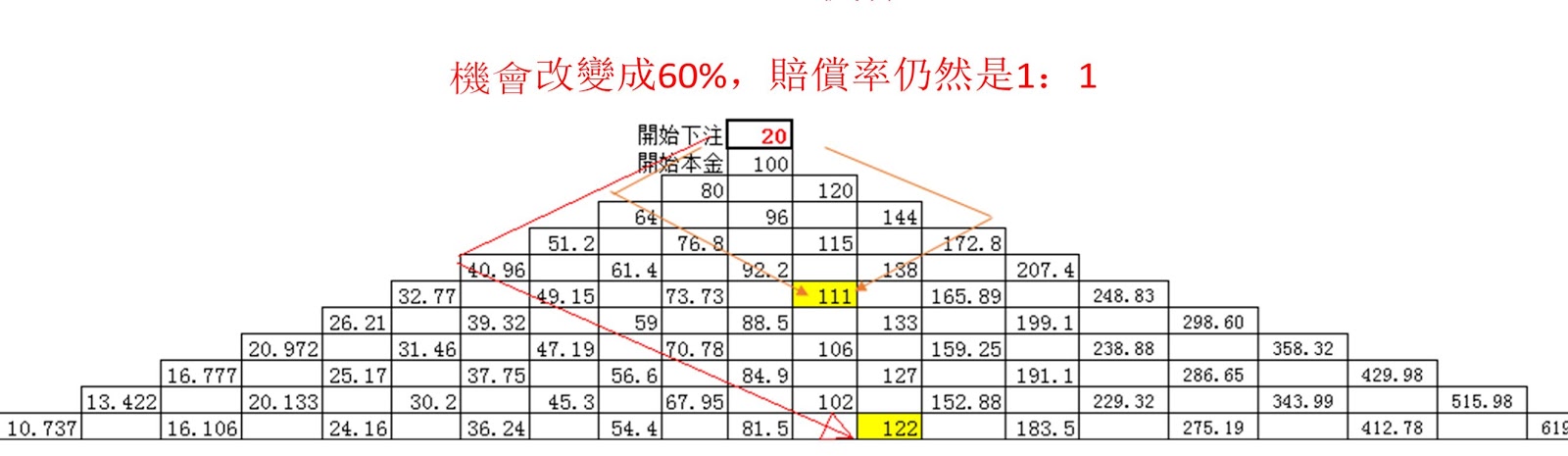

先看看下面的樹狀圖:

1)50/50機會不要賭

假如機會是50/50,一賠一,開始本金是100元,有時你會連贏幾舖或連輸幾舖,但縂的來說,你早晚會囘到中間50/50位置,你會發現這個50/50的Geometry Means中間位置,無論下注20%或任何數,都是一路向下的跌100一>96一>92一>88,朋友不妨試試。

用Kelly Formula計算50/50機會,一賠一的no,答案是“零”下注,即是不要賭。

2)不同的機會的Geometry Means會變動位置,無論在那裏,Kelly也算到最大值

假如贏輸機會改成60/40,賠率仍然是1賠1,有時會先輸,有時會先贏,有時會輸完贏,但贏輸仍是按60/40機會比例,黃色格於是就是各回合後的Geometric means位置(位置是純數格仔數出來), 20%下注的結果就是格内的值。i.e.按縂注碼20%下注,5舖和十舖後投資者最有機會的每回合結果。

3)機會相同,注碼決定結果

按縂注碼下注10%的結果,黃格值小了,即同一機會,投注10%較20%,長期獲利低。

4)有好機會,但注碼過大會最終成為輸家

如果以爲有60%機會贏,注碼加大至40%,最終結果是小於100,即是輸,浪費了原是必贏的機會。

結論:

電台常常告戒一些病態賭徒,找一些悲劇其實說服力不太大,因為每個人都覺得自己會例外。但用Kelly Formula則較為科學地道出一個為何不要賭的事實(其實應該不要隨便下注),尤其是第4點,明明機會在自己那邊,連50%注碼也不到的40%也算賭大了,筆者更是開了眼界。

而第一點也打破所有傳統靜態算數平均值的Arithmetic Means概念,100個投資者基本上都是用算數平均值AM計算Expected Value,並不知道投資不在於一個回合,而是長期即Geometry Means最大化才可以,而好的EV並不能保證好的GM結果。

相同機會,不同下注的策略長期的結果,這個圖形令我馬上想起股神的BRK。

相同機會,不同下注的策略長期的結果,這個圖形令我馬上想起股神的BRK。

Kelly 英年早逝,一生從來沒有用他的偉大發現下注,Blog友如果認為有用,可以向他致敬。

https://en.wikipedia.org/wiki/John_Larry_Kelly,_Jr.

而第一點也打破所有傳統靜態算數平均值的Arithmetic Means概念,100個投資者基本上都是用算數平均值AM計算Expected Value,並不知道投資不在於一個回合,而是長期即Geometry Means最大化才可以,而好的EV並不能保證好的GM結果。

Kelly 英年早逝,一生從來沒有用他的偉大發現下注,Blog友如果認為有用,可以向他致敬。

https://en.wikipedia.org/wiki/John_Larry_Kelly,_Jr.

。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。。

第二班「像Ben Graham般了解財務報表」現接受預先報名:

內容:三堂共34課,附有市場實例,深入淺出如何以投資者理解財上市公司財報,

要求:對價值投資法有興趣者,有財務認識更佳, 課程並不適合短綫投機和技術派人士。

學費:$1680,現在起至31/1前報名早鳥价$1580,

優惠: 為答謝曾經上第1-9班價值投資班的同學,舊同學一律優惠價1280;

時間:3月4, 3月11, 3月18日 星期六晚上7:00一10:00 灣仔小童群益會607室

報名方法:在學費後隨意加入2位小數以悉別,並存入匯豐銀行賬號:033-203613-888 Law Kin Cheong ,例如1580.23,然後Whatsapp 圖片和個人姓名到65655883確認便可。

舊同學最好用囘之前的Whatsapp號碼傳送,並說明之前是第幾班同學,以玆悉別。

第二班「像Ben Graham般了解財務報表」現接受預先報名:

內容:三堂共34課,附有市場實例,深入淺出如何以投資者理解財上市公司財報,

要求:對價值投資法有興趣者,有財務認識更佳, 課程並不適合短綫投機和技術派人士。

學費:$1680,現在起至31/1前報名早鳥价$1580,

優惠: 為答謝曾經上第1-9班價值投資班的同學,舊同學一律優惠價1280;

時間:3月4, 3月11, 3月18日 星期六晚上7:00一10:00 灣仔小童群益會607室

報名方法:在學費後隨意加入2位小數以悉別,並存入匯豐銀行賬號:033-203613-888 Law Kin Cheong ,例如1580.23,然後Whatsapp 圖片和個人姓名到65655883確認便可。

舊同學最好用囘之前的Whatsapp號碼傳送,並說明之前是第幾班同學,以玆悉別。

訂閱:

文章 (Atom)