期權的出現,就好似愛因思坦的相對論的出現,.世界變得非常不穩定,上一篇文,Blog友可能覺得好特別,不過這在期權的變化中只是凋虫小技的跨期買賣的Bear Call+ Bull put spread 而已。

Bear Call+ Bull put spread

Straddle

這種賺小D,留一手遠較另一種下圖的Straddle安全。之前就有一位投資界朋友在牛皮市時用Straddle月月沽兩邊,每月代了數十萬元,點知一次單邊,無錢補Margin斬倉,輸了千多萬元。

而我的Bear Call+ Bull put spread,完全不用補Margin,所以能等,有時還會等到反彈,全身而退,或有錢賺。所以Blog友要記著,好運未必常來,但永遠是給有準備、有耐性和可以等待的人。

回頭看那個從Call + Put spread變出來的輪盆,都是由option來來去去的幾個Template設計出來,正如賭場一樣,點創造賭法也不能賺錢,只有抽水一定賺。因此最好是自已不做買賣,而是創造一些"好野"給天材散戶買賣,賺取金錢。

例如那個莊家,現在轉為Agent,把原本是1賠四的23000-22800點跨期Short-long的put,包裝成大市收低過22800點一賠3.5倍的玩法給散戶。自已就賺了那0.5倍的水費,又或另一隻收高過25000點一賠3.5倍的0.5倍費用,比較那些要打耙牛熊証,是否好"過癮"呢?!你又過癮,我又包賺,大家都開心!!

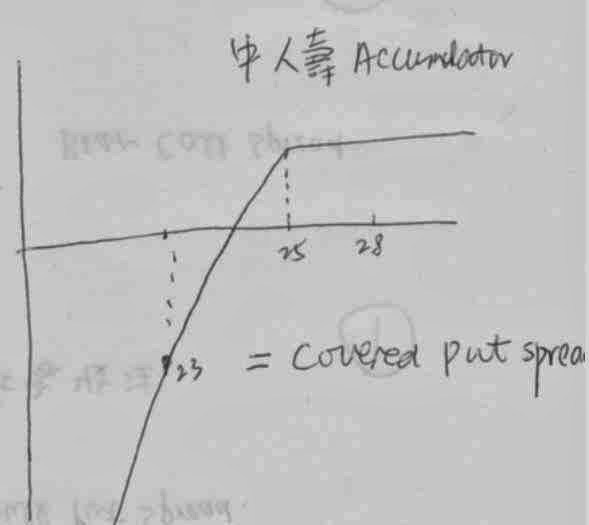

Accumulator

有一些設計師,設計一些不好的產品,例如Accumulator,它其實只是covered short spread,不同的是,它只做單邊,因為是單邊,銀行要保障就要客人Full Margin,例如幫你沽中人壽一百萬6月25元Put,假如你原本收2萬元期權金,銀行食你5千元,但銀行仍然覺唔夠,然後又替你沽張23元的put,原本收1萬千5千元的期權再吃你5千元,即你2個月總共收2.5萬元

但呢張就無Margin,因為說幫你做了一張1百萬帳面的Accumulator,利率就有15厘。若落多一百萬元Margin,說起來就只有7.5厘,點引你入局呢?如是者又可能沽多一張20元的put,然後又...........銀行原本只是貪心食你手續畫,亦估唔到一個海嘯,勢如破竹,你就一百萬無曬兼被Call補多一、二百、三百萬了。結果和上面曾說過的投資界的天材一樣!

有一些不負責的証卷界人士混入Blog界,教人玩衍生工具,我告訴Blog友仔,你若賺錢,可能是你老豆、呀爺、呀爺爺積了幾代福比你,而不是你叻,你輸錢,是正常過正常。

無事找"廢"事做

以衍生工具lock倉,是Bull Shit,因為,你是用兩倍的名義金額去close一筆交易,如果你想止賺隻匯豐,你就簡單沽它就是,你卻沽匯豐期指,咁等匯豐升10蚊,一百萬的匯豐期指就要你補倉,要你二十萬的按金,即原本平了倉有120萬現金收息,現在卻企係度等人call你Margin。等你平了期指,股票價分分鐘又謝了,咁你就兩頭蝕,那你為何無事找一些"廢"事做呢?!呢D就好似學壞的劍客的舞劍花亂刺一樣,未殺到人先刺到自已。

對手風險

另外,你把一個對手,變成兩個不同的交易對手,你要記住,走數的對手,必定是輸給你的那位,而贏你的對手,必定上門找你結帳,也必定是你最困難的時候。海嘯期間,AIG有賺有蝕,自已賺個D交易的對手死曬,蝕給那些的對手卻上門要錢,數薄還來不及計清楚就馬上PK。

有D保險公司還利害,母子兩公司和你做對沖,海嘯時就子公司也放棄破產,母公司卻厚臉皮追你數,你想唔死都好難。我地那隻匯豐就講口齒死保住匯豐融資,如果當時那個天材主席肯聽D英國股東講棄車保帥,今天匯豐就會是$150元了。對住那些美國佬,真係唔好太有人情味。

p/s:期權運用是要有很深厚的知識和豐富的經驗,巴黎不打算在這裡詳細講解,Blog友看不明上述的策略很正常,不懂也不會有損失。

老實講,投資經紀都不會主動推薦期權此等產品給客戶。 即使客戶要求買賣衍生工具,經紀也寧愿力sell 1個月到期的股票ELN/ELI 也不愿sell 1個月的股票option 好,原因當然又是離不開經紀的傭金收入。 因此,作為散戶,simple is beautiful,股票應該應該是最beautiful了。把時間心機花在研究期權上,倒不如花那些時間去研究股票。 當然,保持耳聽八方接收日新月異的投資產品資訊和以先求知再投資的態度去了解期權我是表示絕對的認同,相信巴黎兄也不會有異議。 一個推薦的期權網站 - 常用的期權策略 期權廿八式 http://www.sublime-ai.com/CommonStrategies/CommonStrategies.html 謝謝巴黎兄這篇深入淺出的文章。

回覆刪除[版主回覆05/04/2011 01:49:00]ELI= covered short spread - 銀行勁手續費! Option 完全不理會 股票的intrinct Value。只理會market price

請問中國人壽現在值得投資嗎, 他已跌了很多, 現在已是內函值的2倍多了

回覆刪除謝謝

[版主回覆05/05/2011 00:52:00]銀行保險股很難研究的,會在稍後說原因。

lock倉這種混帳及搵自己笨的做法, 奇怪又有人跟。

回覆刪除[版主回覆05/06/2011 10:39:00]除非兩者存在極大相差套利機會,否則是完全無用。

巴黎兄: 有沒有留意下列消息? 有甚麼意見? 超大現代 農業宣佈,建議發行優先票據,公司暫未公佈票據幣種及相關細節。

回覆刪除票據所得款項擬用於支付資本性開支融資,包括擴建集團生產基地(包括但不限于福建、河北、湖北、江蘇與海南各省),及建設集團生產基地的農業基礎設施,以及作為一般企業用途。

花旗及瑞信作為聯席全球協調人,花旗、瑞信及 Merrill Lynch International 作為聯席牽頭經辦人兼聯席賬簿管理人。

[版主回覆05/06/2011 10:37:00]要看到條款至有意見。

唔係鎖倉TAKE PROFIT, 阿水都知如果有實貨到價直情沽貨就得. 而係渣實貨+SHORT OTM OPTION CALL, 夠錢坐住個倉到期當收息! 錢多識用呢D工具點解唔得? 依家D人就係連股票基本野都未識就玩呢D 野, 係度賭期權金, 當然輸到仆街啦! 依家玩恆指期權Straddle 簡直係弱智, 現在恆指1倍PE太約1800點, 即係1800點上落都係在1倍PE上落, 點玩Straddle? 就係D人連現在企業盈利係乜位置都唔知就賭呢D野唔輸到仆街點得?

回覆刪除[版主回覆05/07/2011 00:42:00]而係渣實貨+SHORT OTM OPTION CALL, 夠錢坐住個倉到期當收息! 錢多識用呢D工具點解唔得? 設你在中國動向@2.45買入,沽@2.5元5月Call收0.02(10厘息),並希望: 1. 收call的期權金0.02(10厘年率); 2.賺差價 2.5-2.45 = 0.05 3.賺動向的派息$1元。 現在動向是@2.6,上面的1,2,3項都達到了,但其中2項你卻比你call你Margin,又看到別人簡簡單單只以一份本錢就 賺@2.6-2.45 兼@1元股息,心情又會如何呢?!這就是我說的無事找事做!

如果連股票的基本功都未得, 就唔好玩呢D野! 如果有人話玩呢D 野長期搵到錢多數係呃鬼你! 投資同做人一樣要先務實, 行都未識學人飛! 結果咪仆街囉! 如果大部份賭仔都可以羸到賭場, 咁點解澳門賭場越來越多賭抬, 賭抬仲多過人都仲可以賺咁多錢!?

回覆刪除[版主回覆05/07/2011 00:35:00]總言之唔識無損失

如果有人話玩呢D 野長期搵到錢多數係呃鬼你 不能夠同意更多 請看看以下兩條連結的相關性 http://option-king.net/index.php http://www.yidio.com/option-king-/id/2705301705

回覆刪除[版主回覆05/07/2011 00:34:00]那位講師已輸到PK。呢個Straddle不知死幾多人。 學習價值投資吧,你未必賺到大錢,但你肯定很容易地賺到合理的回報。

用實股作按金便不用call margin罷 以中國動向例子,如你一早知道中國動向一定到2.6當然是無事搵事來做

回覆刪除[版主回覆07/12/2011 07:11:00]不能,港交所和期交所各有各做Margin