卡夫食品公司(KHC)在今天公布半年結業績,第二季銷售下跌5.5%,除去外匯的影響為下跌2.8%, 連同第一季兩季則下跌共4.2%, 除外匯影響則下跌0.3%,即第二季下跌擴大,尤其是美國本土。

第一季有6.2億的商譽減值,上年同期沒有,第二季有4.7億的無形資產耗損,上年同期只有1億,總計這些非現金支出,兩季比較上年同期多支出9.84億,另外兩季度的其它收入為5.13億,較上年1.1億多約4億元。

連同毛利率第一季由35.9%下跌至29.3%, 第二季則由35%下跌至32 .5%,毛利第一季減少了 2.53 億,第二季則減少了2.65億,兩季共減小了5.18億,營業利潤第一季減小6.5億,第二季減少5.1億,兩季度減小共11.6億。

在利息支出大至保平下,兩季的稅前利潤由23.34億下跌至11.72億,而稅後每股盈利由1.44下跌至0.7。

公司大增無形資產耗損和商譽資產減值,反映以現在的銷售和利潤獲得的未來現金流折現法,支持不到原來計算的無形資產價值,而減值金額的多小,理論是依據按公司所定下各個需要減值的食品品牌未來5年計劃的執行,如果執行不到,未來需要更多減值,如果好於計劃,則會有可能帳面資產增值出現,因此這部分影響,只是計算的估值而非真正現金的支出。

所以投資者應該以它調整了所有非經常性支出的核心利潤,同是要考慮管理層的執行能力作為評估這支股票的可能內在價值。

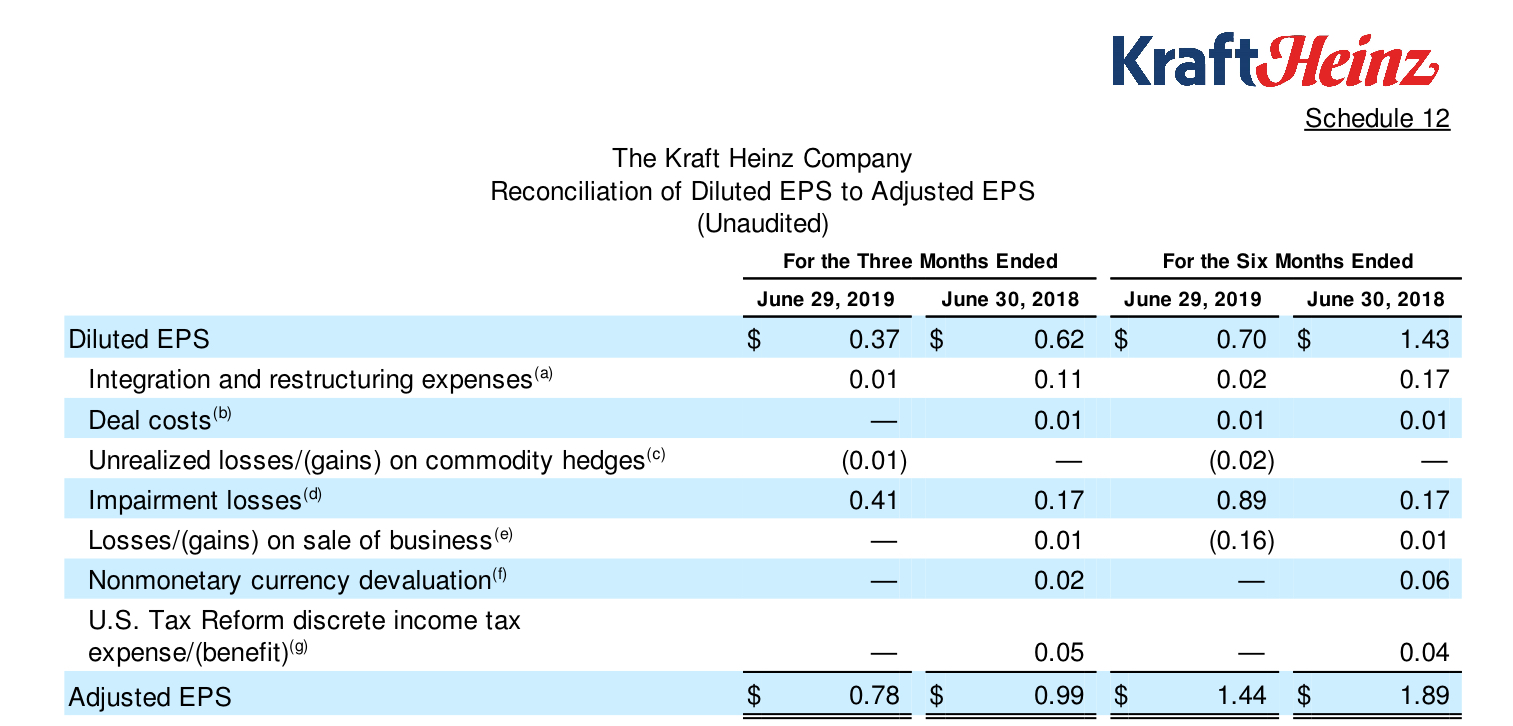

以下是KHC,在調整了非經常性支出,包括重組費用,無形資產減值,和變賣生意的利潤後的每股第一季和第二季利潤,分別是0.66和0.78,兩季共1.44,上年同期分別是0.9,0.99和1.89,這顯示第二季的EPS有止跌情況出現,而第二季派息為每股0.4,簡單按比率推算全年EPS為2.88,派息為1.6,以現價26.67計算,PE為9.26倍,Yield為6%,不過若銷售仍然下跌,則這條線並不容易守。

早一排股神接受CNBC訪問談及KHC是否因為消費者對牌子食品的習慣改變,他說其實消費者改變不多,最主要是第三牌子Kirland(Costco)的出現,改變了卡夫和零售商的之間力量的對等能力,損害了它們的毛利率。

這方面的對策錯失,可能是因為上任的CEO是以控制成本見稱,而非拿手建立行銷品牌和銷售渠道的攻堅,董事局要在3G有份投資的啤酒品牌公司Anheuser-Busch inBev(BUD) 找來Patricio替代Ceo也會是這原因之一。

通常新人上馬前, 撥備支出都會大幅度提升,並有意做低盈利,為其未來只要核心盈利不升或小小提升,帳面盈利也能產生增長,例如渣打銀行新CEO上場就大幅度撥備,這點在分析股票時候一定要注意。

新CEO在1/7正式上任,因為食品公司和ROTE(有形股本回報率)高的公司,一般的PE都會很高,KHC因合拼後未能馬上調整策略,股價過去兩年已經下跌了70%,筆者決定再次買進,下注新CEO的能力,只要未來銷售不跌,股價應該也會有些反彈,如果能夠回復舊日一點,收獲應該不錯的。